- 2026年05月22日

建設業の外注とは?外注費と給与の違いや割合をわかりやすく解説

建設業において、外部の職人や協力会社、一人親方と連携する「外注」の活用は、人手不足の解消や生産性向上の手段としていまや不可欠です。

しかし、「外注費の適切な割合がわからない」「外注先が増えて現場管理や工事原価の把握が追いつかない」といった実務的な悩みを抱える経営者や施工管理担当者は少なくありません。さらに、外注管理が曖昧なままだと、外注費として処理した費用が税務調査で給与と判断され追徴課税などの思わぬリスクを負う可能性があるほか、見積時の想定原価と実際の外注費がズレ始め、「受注は増えているのに、工事が終わってみたら利益が残っていない」という経営危機に陥るリスクもあります。

この記事では、「建設業における外注」の基本的な知識や一人親方との違いといった入口段階の疑問から、税務上の最も重要なトラブルを避けるための「外注費と給与の判断基準」、さらには外注費の一般的な割合(比率)と、受注を利益に直結させるための「工事単位の利益管理(原価管理)」のノウハウまでを実務視点で分かりやすく解説します。

監修:プラスバイプラス編集部

建設業向けCADや原価管理システムの開発・提供を通じて、現場の業務効率化を支援しています。 日々の業務の中で出会うお客様の声をもとに、図面作成・申請業務・積算・見積り・原価管理などに 関する実務知識を蓄積し、正確で実践的な情報発信を行っています。

コンテンツ

そもそも建設業における「外注」とは?下請けや元請けとは何が違うのか

建設業における外注とは、自社で請け負った工事の一部または全部を、他の企業や個人事業主などの外部パートナーに委託することです。例えば、特定の専門工事を専門業者に依頼したり、繁忙期に一時的に人手を補うために一人親方に協力を依頼したりするケースが該当します。この業務委託の対価として支払う費用が「外注費」です。外注は、自社にない技術やノウハウを補い、人件費などの固定費を削減する目的で広く活用されています。

下請けや元請けとの違い

外注と似た言葉に「下請け」がありますが、両者は意味合いが異なります。「外注」は、自社の業務を外部に委託する行為全般を指す広範な概念です。一方、「下請け」は、主に建設業界やIT業界、広告業界やクリエイティブ業界などで使われる、発注者から直接業務を請け負った「元請け」から、さらに業務の一部を請け負う業者(一次下請け、二次下請けなど)の「立場や関係性」を指します。つまり、下請けは外注の一つの形態といえます。

元請けが下請業者に工事を依頼することは外注にあたりますが、測量や設計、あるいは施工管理の一部など、現場の工事以外の業務を専門会社に委託することも外注に含まれるため、必ずしも「外注=下請」ではありません。

なぜ建設業で外注が増えているのか?背景にある5つの実務課題

近年、多くの建設会社において職人や協力会社への外注依存度が高まっています。「自社も全く同じ状況だ」と感じる経営者の方も多いかと思いますが、これには業界共通の環境変化と実務上の課題が背景にあります。深刻な人手不足と職人の高齢化:

若手の入職者減少とベテラン技術者の引退により、自社に所属する社員(内製組織)だけで施工を完結させることが物理的に困難になっています。

専門工事の高度化・細分化:

建築技術の進歩や工法の多様化に伴い、各プロセスの専門性が非常に高まっています。すべての技術を自社で抱えるより、特定の専門工事業者に外注する方が施工品質を担保しやすくなります。

複数現場の同時進行(同時並行化):

限られた自社リソースの中で会社全体の売上を大きくしていくためには、複数の現場を並行して動かす必要があります。実作業を外注化し、自社は管理業務に徹する体制が求められます。

繁忙期と閑散期の激しい波への対応:

建設業は工期や季節によって施工ボリュームの変動が激しい業界です。人員を固定費(雇用)として抱えすぎると閑散期の負担が大きくなるため、繁忙期のピークに合わせて外注を活用し、柔軟にキャパシティを調整します。

即戦力技術者のスピード確保:

未経験者を採用し、一から一人前の職人へ育成するには膨大な時間とコストを要します。すでに高い技術力を持つ外注先(協力会社や一人親方)を確保することは、急な受注増に対する最もスピーディーな解決策となります。

建設業で外注を活用する5つのメリット

建設業において外注を戦略的に活用することは、経営や現場に多くのメリットをもたらします。専門性の高い業務を任せてコア業務に集中できる

建設工事は、鳶工事、電気工事、管工事など多種多様な専門分野の集合体です。外注を活用すれば各分野のプロフェッショナルに必要な時だけ業務を委託できるため、自社の社員は最も得意とする中核業務(現場監督としての全体の工程管理、品質管理、安全管理などのマネジメント業務)にリソースを集中させられ、最終的な品質向上も期待できます。人件費や社会保険料などのコストを削減できる(変動費化)

従業員を一人雇用すると、給与以外にも社会保険料、労働保険料、福利厚生費など、業務量の変動に関わらず発生する「固定費」が経営を圧迫します。一方、外注であれば業務委託契約に基づいて報酬を支払うため、これらの付随費用は発生せず、コストを「変動費化」してコスト構造の最適化を図れます。慢性的な人材不足をスピーディーに解消できる

採用・育成に時間とコストをかけることなく、既に必要なスキルや経験を持つ即戦力の人材を迅速に確保できるため、突発的な人手不足や急な受注増にも柔軟に対応でき、事業機会の損失を防げます。複数現場の同時進行で工期を短縮できる

特定の工程や専門工事を外部の業者に委託することで、リソースを効率的に分散させ、複数の現場を同時並行で進めることが可能になります(例:A現場で躯体工事を進めながら、B現場では内装工事を外注先に任せる分業体制など)。個々のプロジェクトの工期短縮だけでなく、会社全体の受注能力を高め、売上拡大へとつなげられます。自社のリソースを他の重要な業務に割り当てられる

新規顧客の開拓、発注者との打ち合わせ、見積もりの作成、資材の調達管理など、多岐にわたる高付加価値なバックオフィス・営業業務に自社の人的リソースを割くことが可能になります。建設業で外注する際に注意すべき4つのデメリット

外注の活用は便利な手段である反面、デメリットやリスクも存在します。これらを事前に把握した上で、適切な現場管理を行うことが重要です。必要な時に必ずしも依頼できるとは限らない(職人不足リスク)

技術力が高く信頼できる外注先は、他社からも引く手あまたの状態です。そのため、自社が業務を依頼したいタイミング、特に業界の繁忙期や急な案件の際に、希望する条件でスケジュールを押さえるのが困難な場合があります。日頃から複数の候補と関係を築いておく必要があります。現場の機密情報が外部に漏洩するリスクがある

工事の図面や仕様書、顧客情報、コストに関する情報(見積・原価など)を外部と共有することになるため、情報漏洩リスクが常に伴います。信用失墜や損害賠償請求といった深刻な事態を防ぐため、外注先とは必ず秘密保持契約(NDA)を締結し、ルールを明確に定めておくことが不可欠です。指揮系統が複雑になり情報伝達に時間がかかる

一つの現場に自社の社員と複数の外注先の作業員が混在すると、指揮命令系統が複雑になりがちです。指示の伝達ミスや重要な情報共有の遅れは、作業ミス、手戻り、思わぬ事故の原因となります。明確な指揮系統図を作成し、関係者全員で共有するなどの現場管理体制が必要です。自社の技術継承が進まず人材が育ちにくい

特定の業務を恒常的に外注に頼り続けると、その分野に関する技術やノウハウが社内に蓄積されなくなります。若手社員が実践的な施工スキルを習得する機会が減少し、長期的な自社の技術力低下を招く恐れがあります。企業の持続的成長のために「どこを内製化し、どこを外注化するか」の戦略的判断が求められます。【外注費割合】建設業の外注費割合はどれくらいが一般的?

「自社の外注費の比率は高すぎないか」「一般的に、売上や工事原価に対して何割くらいを外注費にかけるものなのか」という疑問は、多くの経営者が抱くポイントです。結論から言うと、建設業の外注費割合に「一律の正解(目安)」はありません。 なぜなら、会社の「業態」や「施工スタイル」によって構造が全く異なるからです。

元請け主体の会社(ゼネコン、ハウスメーカー、工務店など):

自社では設計や施工管理(現場監督)に特化し、実際の施工の多くを専門工事業者(下請け)に一括発注するビジネスモデルの場合、工事原価に占める外注費割合は7割〜9割近くに達することも珍しくありません。

自社施工主体の会社(専門工事業者、職人を自社雇用している会社など):

自社の職人をメインで現場に投入し、人手不足の補填や特定の工程のみ一時的に一人親方などを手配するスタイルの場合、外注費比率は比較的低くなります。その代わり、社内の「労務費(給与)」や法定福利費の割合が高くなります。

重要なのは割合そのものより「利益管理できているか」

外注費の割合が高いこと自体が悪というわけではありません。重要なのは、「その外注比率で、会社が目標とする建設業の利益率(粗利益・営業利益)をしっかり確保し、コントロールできているか」という点です。外注費の割合が高くなればなるほど、1現場ごとの原価管理の精度が、会社の資金繰りや黒字経営を直接左右することになります。

外注費の割合が高いこと自体が問題なのではなく、重要なのは「その外注比率で、会社として適切な利益率を確保できているか」という点です。

建設業の利益率の考え方や、利益が残りにくくなる原因についてはこちらの記事でも詳しく解説しています。

【税務調査で重要】外注費か給与かの判断基準を5つのポイントで解説

外注費か給与かの判断は、経理処理において極めて重要です。税務調査で外注費が実質的には給与であると認定された場合、後述するような非常に大きなペナルティが課される可能性があります。特に一人親方などへの支払いである労務外注費は、その実態を慎重に判断しなければなりません。ここでは、契約の実態が外注(請負)か雇用(給与)かを判断するための、国税庁が示す判断基準を解説します。

基準1:業務の遂行に対して報酬が支払われるか

外注費(請負契約)における報酬は、あくまで「仕事の完成」という成果物に対して支払われます。契約で定められた業務が完了して初めて報酬請求権が発生するのが原則です。一方、給与(雇用契約)は、労働者が提供する「労働力」そのものに対して支払われます。働いた時間や日数(時給・日給など)に基づいて対価が支払われるため、仮に成果物が完成しなかったとしても、労働した分の給与は支払われます。報酬の支払いが、成果物の完成を条件としているか、時間の拘束を対価としているかが、一つの大きな判断基準となります。

基準2:他の人が代わりに業務を行えるか(代替性があるか)

外注契約では、仕事の完成が目的であるため、受注者が他の人に業務を依頼する(再委託する)ことや、代理の作業者を立てることが基本的に認められます。これを「代替性がある」状態といいます。対照的に、雇用契約は、契約した本人(従業員)が労働力を提供することを前提としています。そのため、本人の代わりに別の人を出勤させることは通常認められません。もし、特定の個人にしか業務を任せられず、他者による代替が許されない契約内容であれば、雇用関係に近いと判断される可能性が高まります。

基準3:発注者からの直接的な指揮監督を受けているか

雇用契約では、従業員は会社の指揮監督下で業務を行います。勤務時間や場所、休憩時間、作業の進め方などについて、使用者から具体的な指示を受けます。一方、外注契約では、受注者は独立した事業者として、業務の遂行方法や時間配分などを自らの裁量で決定します。発注者は成果物の仕様や納期についての指示はできますが、作業プロセスに細かく介入することはできません。

もし発注者が作業時間や場所を厳格に管理し、作業手順を逐一指示しているような実態があれば、それは指揮監督関係にあると見なされ、雇用と判断される要因になります。

基準4:作業に必要な道具や資材は誰が用意するか

独立した事業者である外注先は、業務を遂行するために必要な工具、機械、車両といった道具や資材を、原則として自らの負担で用意します。これらは事業運営上の経費となります。これに対し、雇用されている従業員は、会社が提供する道具や資材を使用して業務を行うのが一般的です。もし、業務に不可欠な高価な機械や主要な資材の全てを発注者側が無償で提供している場合、その作業者は独立性が低く、発注者に従属していると判断される一因になります。

基準5:不可抗力で成果物が破損した場合の責任は誰が負うか

請負契約における成果物に関するリスクの負担は、契約内容や民法の規定によって異なります。2020年4月1日に施行された改正民法により、目的物の引渡し前に当事者双方の責めに帰すことができない事由によって滅失・損傷した場合、債務者(請負契約においては受注者)が危険を負担することになりました。この場合、受注者は反対給付(報酬)の履行を拒むことができます。したがって、完成間近の工事物が、台風や地震といった不可抗力によって破損した場合でも、必ずしも受注者が自らの責任と費用でこれを修復し、完成させる義務を負うとは限りません。これを「危険負担」といいます。一方、雇用契約下の従業員が業務中に同様の事態に遭遇しても、個人的にその損害を賠償する責任を負うことはありません。このようなリスクをどちらが負担しているかも、契約の実態を判断する上で重要な要素です。

税務署に給与と認定された場合に起こりうる3つの問題

もし税務調査によって、これまで外注費として処理してきた支払いが「実質的には給与である」と認定された場合、企業は複数の税務上の不利益を被ることになります。本税の追徴だけでなくペナルティも課され、企業の資金繰りに直接的かつ大きな影響を及ぼす可能性があります。① 源泉所得税の徴収・納付義務が発生する

企業は従業員に給与を支払う際、所得税を天引きして国に納付する「源泉徴収」の義務を負っています。外注費には原則としてこの義務がないため、通常は源泉徴収を行いません。しかし、その支払いが給与と認定されると、過去の支払い分について源泉徴収義務があったと見なされます。本来は支払いを受けた個人が納めるべき税金ですが、徴収義務者である企業が立て替えて納付しなければなりません。加えて、納付漏れに対する不納付加算税や、納期限の翌日からの日数に応じた延滞税も併せて課されることになります。

② 消費税の仕入税額控除が認められなくなる

外注費は消費税の課税対象(課税取引)となるため、支払った外注費に含まれる消費税額は、売上時に預かった消費税額から差し引く「仕入税額控除」を適用できます。この控除により、企業が納付する消費税の負担は軽減されます。しかし、給与は消費税の課税対象外(不課税取引)であるため、仕入税額控除の対象にはなりません。したがって、外注費が給与と認定されると、過去に適用した仕入税額控除が否認され、その分の消費税を遡って追加で納付する必要が生じます。これは企業にとって非常に直接的な税負担増(大増税)となります。

③ 延滞税や過少申告加算税などの追徴課税が課される

外注費が給与と認定された結果として生じた源泉所得税の納付漏れや消費税の申告漏れに対しては、本来納めるべき税額に加えて、ペナルティとして様々な附帯税が課されます。具体的には、法定納期限までに納付されなかったことに対する利息的な性質を持つ「延滞税」、申告額が本来より少なかった場合に課される「過少申告加算税」などがあります。もし、事実を意図的に隠蔽・仮装していたと判断されるような悪質なケースでは、さらに税率の高い「重加算税」が課されることもあり、税負担は一層重くなります。

外注が増えるほど「工事単位の利益」が見えなくなる構造的理由

こうした税務上のリスクを回避するため、口頭発注をなくし工事ごとに書面を交わすことは基本ですが、実務上さらに深刻なのが、「外注費が増えるにつれて、会社全体の利益構造がブラックボックス化していく」という構造的な問題です。多くの建設会社が「受注(売上)は順調に増えているのに、なぜか手元に利益が残らない」という壁にぶつかります。この原因は、まさに外注管理と工事原価の把握が曖昧になっていることにあります。

このように、外注先や現場数が増えるほど、

- どの工事で利益が出ているのか

- 見積時の想定原価と実際の外注費がどれだけズレているのか

- 追加工事によって利益率がどう変化しているのか

そのため最近では、工事台帳や原価管理システムを活用し、工事ごとの外注費・材料費・利益を一元管理する会社も増えています。

建設業向け原価管理システム「要〜KANAME〜」について詳しく見る

見積(想定原価)と実際の外注費の「ズレ」

工事を受注する際、見積段階で「この工事の外注費は〇〇万円、材料費は〇〇万円だから、粗利益はこれくらい残るはず」という想定原価を組み立てます。しかし、現場が始まると、追加工事の発生、工期の延長、急な仕様変更や職人の追加手配などにより、外注先から上がってくる実際の請求額が見積もりから大きく膨らんでしまうことが多々あります。

利益の確認が「工事終了後」になるタイムラグ

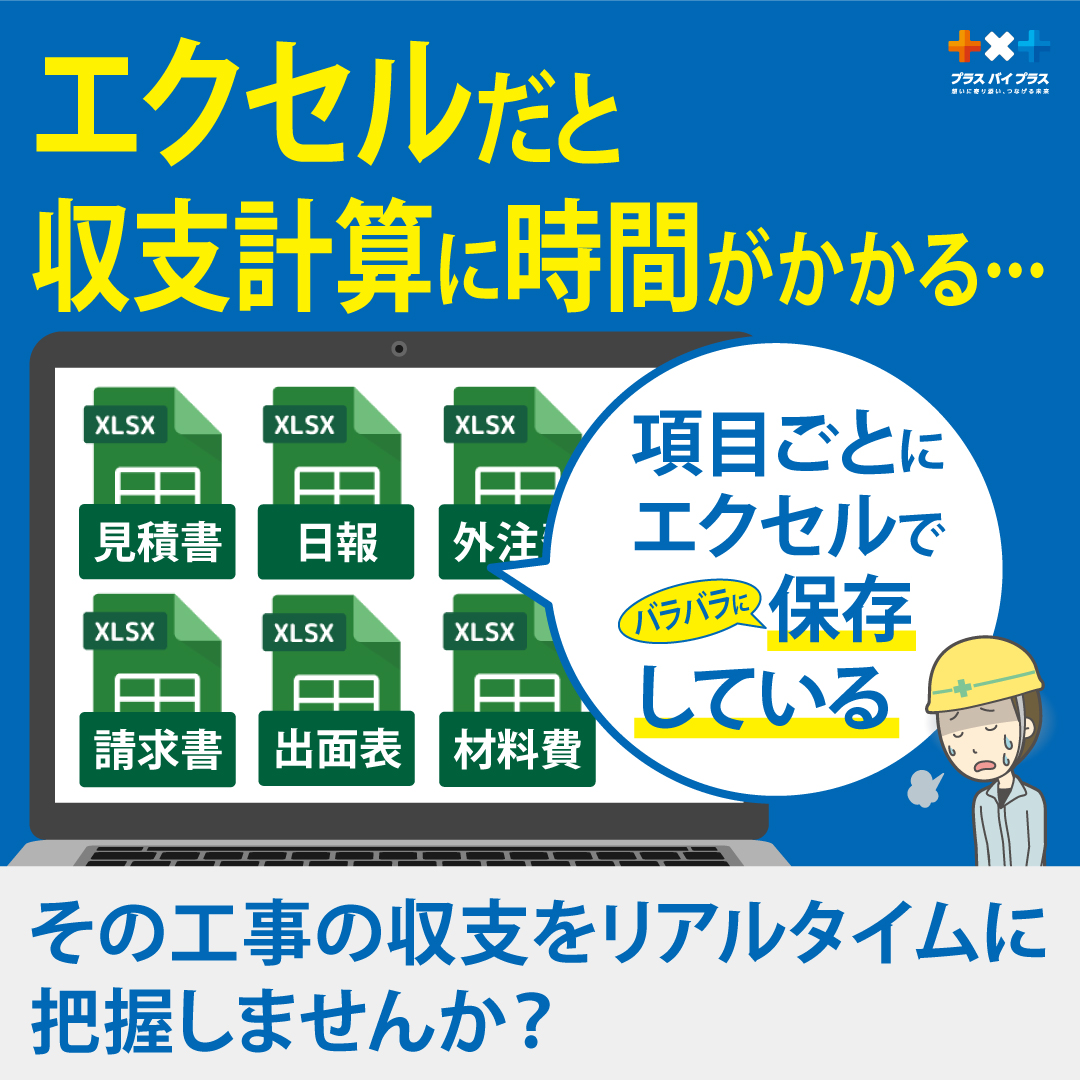

外注費の多くは、工事が完了した後に請求書として届きます。複数の現場を抱え、多くの外注先と取引している場合、個々の請求書を現場ごとに紐づける作業は極めて煩雑です。Excel(エクセル)等の管理シートへの転記ミスや入力漏れが頻発すると、「今、どの現場でいくらの外注費が発生しているか」をリアルタイムに把握できなくなります。結果として、すべての請求書が出揃う工事完了後(あるいは決算直前)になって初めて赤字(原価割れ)に気づくという事態が起こります。これでは、現場が動いている最中に「外注費を抑える」「追加見積もりを発注者に請求する」といった手遅れにならないための対策を打つことが不可能です。売上と費用の総額だけを見て、工事単位の損益管理が形骸化していくことこそが、外注を増やす建設業における最大の経営リスクなのです。

このように、外注先や現場数が増えるほど、

- どの工事で利益が出ているのか

- どの現場で外注費が増えているのか

- 見積時の想定原価と実際の利益にどれだけズレがあるのか

そのため最近では、工事ごとの売上・外注費・材料費・利益を整理するために、「工事台帳」を活用して管理する会社も増えています。

工事台帳とは?作成目的から経営に活かすための運用術まで徹底解説

外注管理・利益管理を成功させるために押さえておきたい4つのポイント

外注を戦略的な武器として活用しつつ、会社に確実な利益を残すためには、どんぶり勘定のExcel管理から脱却し、実務フローを仕組み化(システム化)する必要があります。外注先との間で必ず請負契約書を締結する:

口頭での依頼はトラブルの元です。業務を委託する際には必ず書面で「業務請負契約書」を締結し、具体的な業務内容、成果物の仕様、納期、報酬額と支払条件、検査方法、契約不適合責任の範囲などを明記します。業務上の齟齬を防ぐだけでなく、税務調査で雇用契約ではないことを証明する重要な証拠資料(基本中の基本)となります。下請法や建設業法が適用されるケースでは書面作成が法律上の義務になります。

外注先が一人親方なら事業主であることを確認する:

独立した個人事業主であることを客観的に確認するため、個人事業の開業届の控えや、事業用の屋号が入った請求書・領収書を提出してもらいます。また、労災保険に特別加入しているか、他の元請けからも仕事を受注しているかといった点も独立性を証明する補強材料となります。

明確な指示と円滑なコミュニケーション体制を整える:

外注先は自社の従業員ではないため、業務の進め方に細かく指揮命令することはできません。求める品質基準や守るべき納期は具体的かつ明確に伝えるのが原則です。定期的な打ち合わせの場を設けるなど、お互いの認識にズレが生じないよう体制を整えることが現場トラブルの予防に繋がります。

工事単位・現場ごとに外注費をリアルタイムに把握する:

最も重要なのは、「どの外注費がどの工事で発生したか」を正確に一致させ、工事別の原価をクリアにすることです。請求書が届くのを待つのではなく、外注先と発注金額が確定した段階で工事台帳に発注額を記録し、常に「現在の着地予想利益」を追える体制を作ります。

見積原価に対して現在の外注費がオーバーしそうになった段階でアラートが鳴るような、原価管理システムなどの専用ツールを活用して一元管理を行う会社が増えています。

外注費・材料費・労務費を工事ごとに把握できる状態を作ることは、建設業において利益を守るための重要なポイントです。

建設業における原価管理の基本的な考え方や、利益管理との関係についてはこちらの記事でも詳しく解説しています。

まとめ

建設業における外注管理は、単なる事務処理や税務対策(外注費と給与の区分)の領域に留まりません。人手不足の中で案件を確実にこなしつつ、会社の利益率(生産性)を最大化するための「経営のコア戦略」です。外注費の割合が高くなるにつれ、どんぶり勘定やExcelでの転記管理は限界を迎えます。見積時の想定原価、実際の外注費、そして最終的な工事利益の「ズレ」をリアルタイムで把握できる体制を整えること。そして、工事台帳などを通じて現場ごとの原価管理を徹底することが、会社を守り、確実な事業成長を果たすための重要なステップとなります。

建設業の外注についてよくある質問(FAQ)

Q1. 建設業の外注とは具体的に何を指しますか?

元請け・下請けに限らず、自社で対応しきれない工事や専門作業を、外部の企業や一人親方に委託することを指します。支払われる費用は会計上「外注費」として処理されます。Q2. 外注費と給与は何が違うのですか?

外注費は「成果物の完成に対する報酬」で、給与は「労働時間の提供に対する対価」です。指揮命令の有無、代替性の有無、道具の負担先、危険負担の所在などを総合的に考慮して判断されます。Q3. 一人親方に支払う費用は外注費になりますか?

ケースによります。その一人親方が独立した個人事業主として事業を営んでいる実態があり、かつ請負契約の要件(成果物への対価、指揮命令を受けないなど)を満たしているかどうかが前提になります。Q4. 外注費が給与と認定されるとどうなりますか?

過去に遡って源泉所得税の徴収・納付義務(および不納付加算税)が発生し、消費税の仕入税額控除が否認され追加納付が必要になります。さらに延滞税や過少申告加算税などの追徴課税が課されます。Q5. 建設業の外注費は売上の何割が目安ですか?

一律の目安はありません。設計・施工管理に特化した元請け主体か、自社で職人を抱える自社施工主体かといった「業態」によって大きく異なります。重要なのは割合そのものよりも、工事ごとに外注費が正確に管理され、目標とする利益率を確保できているかです。Q6. 外注費が増えると、なぜ現場の利益管理が難しくなるのですか?

外注先が増えるほど、どの請求書がどの工事に対応しているかの紐づけや、金額変更の追跡が複雑になるからです。また、外注費は工事完了後に請求が届くタイムラグがあるため、手元の売上・費用総額だけを見ていると、工事ごとの見積りと実績の「ズレ」に気づけず、工事終了後に赤字が発覚する原因になります。これを防ぐには、早期にExcel管理から脱却し、工事台帳や原価管理システムによるリアルタイムな原価把握の体制を作ることが推奨されます。