プラスバイプラス商品購入による設備投資優遇税制のご案内

「中小企業経営強化税制」における設備

この度、弊社下記商品が、「中小企業経営強化税制」における設備(ソフトウェア)として認定されました。これにより、期限まで(2027年3月31日まで)に対象商品をご導入いただきますと、「中小企業経営強化税制」を活用した税制優遇措置を受けることが可能です。

※1 青色申告をしている法人・個人が対象

※2 中小企業等経営強化法の経営力向上計画の認定を受けている。

(設備取得後に申請することもできます。)

※3 資本金3,000 万円以下の法人及び個人の場合(3,000 万円超1 億円以下の法人の場合は 7%)

期限:2027年3月31日まで

弊社商品購入による税制優遇について

この度、弊社商品が、「中小企業経営強化税制」における設備( ソフトウェア) として認定されました。 これにより、期限まで(2027年3月31日まで)に対象商品をご導入いただきますと、中小企業経営強化税制を活用した税制優遇措置をうけることが可能です。

設備投資優遇税制の概要

| 対象商品 |

|

|

|---|---|---|

| 対象者 | 青色申告をしている 資本金3000万円以下の法人等及び個人事業主 ※2 |

青色申告をしている 資本金3000万円超~ 1億円以下の法人 ※2 |

| 期限 | 2027年3月31日まで | |

| 税制区分 | 中小企業経営強化税制 | |

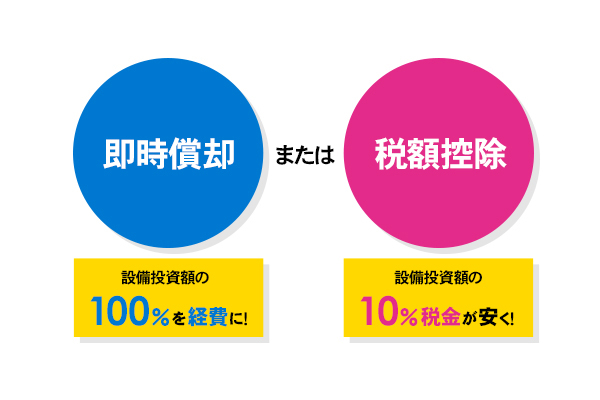

| 優遇措置 | 即時償却:取得価格×100% ※3 または10%の税額控除 ※4 ※5 |

即時償却:取得価格×100% ※3 または7%の税額控除 ※4 ※5 |

※4 所有権移転外リース取引に適用不可

※5 所有権移転外リース取引に適用可能

※6 法人税額または所得税額の20%が上限(1年間繰越可能)

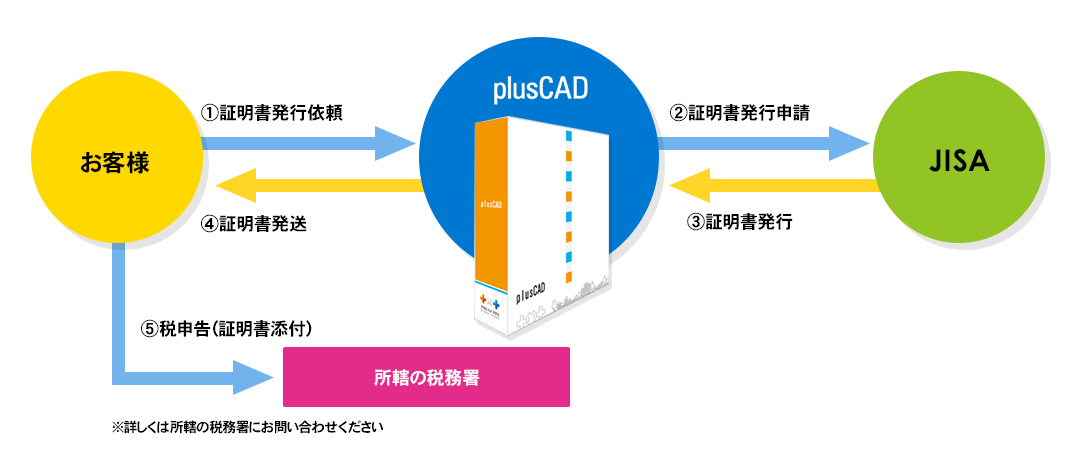

税制優遇を受けるために、「投資設備に関する証明書」が必要になります。

①経営力向上計画の認定を受けている場合

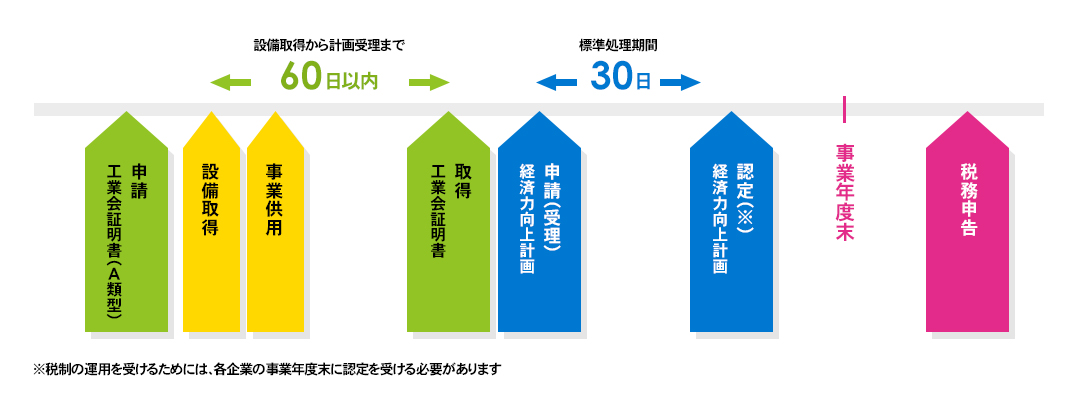

②経営力向上計画の申請を設備取得後にする場合

制度の適用を年度単位で見ることから、遅くとも当該設備の事業供用年度(各企業の事業年度)内に認定を受ける必要があります(供用年度を越えて認定を受けた場合、税制の適用を受けることはできませんのでご注意ください)。