- 2026年06月02日

原価管理を現場任せにすると危険?建設業で起きる問題と改善策

原価管理・利益管理

建設業界において、利益をしっかりと確保するためには適切な原価管理が不可欠です。しかし、多くの建設現場では未だにどんぶり勘定が横行しており、「原価管理 現場 任せ 問題」が深刻化しています。

特に電気、空調、水道、屋根、リフォームなどの専門工事業者の皆様の中には、社長の奥様が経理を担当しつつも、現場の正確な数字が見えず頭を抱えているケースも少なくありません。

本記事では、原価管理を現場任せにした場合に起こり得るリスクや、その改善方法について詳しく解説します。これから会社を背負って立つ2代目社長や若手専務の皆様にとって、組織的な原価管理体制の構築は急務です。この問題を解決する具体的な手法を学んでいきましょう。

監修:プラスバイプラス編集部

建設業向けCADや原価管理システムの開発・提供を通じて、現場の業務効率化を支援しています。 日々の業務の中で出会うお客様の声をもとに、図面作成・申請業務・積算・見積り・原価管理などに 関する実務知識を蓄積し、正確で実践的な情報発信を行っています。

コンテンツ

1. 原価管理が現場任せになりやすい理由

建設業界において、なぜ原価管理が現場任せになりやすいのでしょうか。その背景には、業界特有の事情や企業風土、そして長年の慣習が深く関わっています。ここでは、原価管理が現場任せになりやすい5つの主な理由について、詳しく掘り下げて解説していきます。

1-1. 属人的な運用

建設現場では、現場代理人や現場監督個人の経験や勘に頼った「属人的な運用」が常態化しているケースが非常に多いです。材料の手配から職人の配置、外注業者との交渉、予算の管理まで、すべてを一人のベテラン担当者が抱え込んでしまうことが少なくありません。このような状況下では、原価の計算方法や利益確保のための独自のノウハウがその人の頭の中にしか存在せず、ブラックボックス化してしまいます。その結果、原価管理の責任が完全に個人の裁量となり、会社としての管理が行き届かない「現場任せ」の状態が生み出されるのです。

1-2. 本社との情報分断

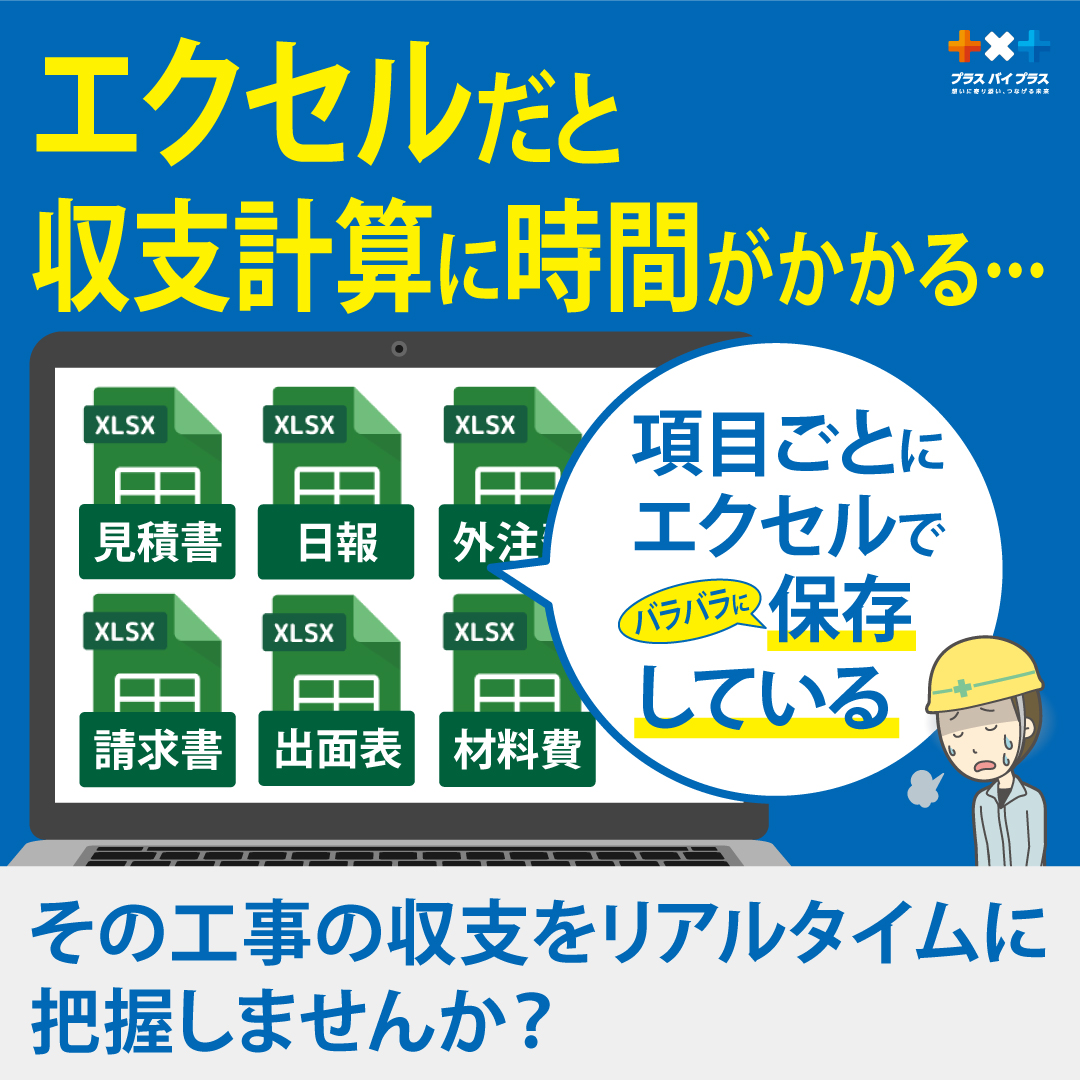

本社(経営陣や経理部門)と現場との間で情報が分断されていることも、原価管理が現場任せになる大きな要因の一つです。現場では独自のExcelファイルや手書きのノートで日々のコストを管理している一方、本社では月末に上がってくる請求書や納品書ベースでしか数字を把握できない状態にあります。

この情報のタイムラグと物理的な分断が、「現場のリアルな数字は現場にしか分からない」という状況を生み出し、結果として本社の経理担当者(社長の奥様など)が現場の原価状況をタイムリーに把握できないという問題を引き起こします。

1-3. 現場優先文化

建設業には「とにかく工期内に安全かつ高品質な建物を完成させること」が至上命題とされる、強い「現場優先文化」が根付いています。そのため、安全管理や工程管理、品質管理が最優先され、細かいお金の計算である原価管理は後回しにされがちです。現場の担当者は日中の現場作業や業者対応、施主との打ち合わせに追われ、事務作業は疲労困憊の夜遅くに行うことになります。その結果、どうしても大まかな管理に陥りやすく、会社としてもそれを黙認してしまう風潮が、現場任せの状況を助長しているのです。

1-4. 管理体制不足

会社として統一された原価管理のルールやフォーマットが存在しないという「管理体制不足」も深刻な問題です。どのタイミングで、どの数値を、誰に報告すべきかという明確な基準がないため、現場の担当者は自分なりのやり方で管理せざるを得ません。例えば、実行予算と実際原価を比較する予実管理の仕組みが会社として構築されておらず、組織としてのチェック機能が全く働いていないケースが多く見受けられます。この管理体制の欠如が、原価管理の現場任せ問題を根本から引き起こしていると言えます。

1-5. システム未整備

最新のITツールが導入されておらず、いまだに紙の伝票や個別の表計算ソフト(Excelなど)に頼っているという「システム未整備」も大きな理由の一つです。情報がシステム上で一元化されていないため、入力の手間がかかるだけでなく、情報の共有が物理的に困難になります。担当者が独自に関数やマクロを組んでExcelファイルを使用しているケースでは、他の人が修正できない属人化した状態に陥ります。

このアナログな環境が、現場と本社の情報共有を妨げ、結果的に現場任せの状況を長期化させているのです。

2. 現場任せによって起きる問題

原価管理の現場任せという問題は、企業の収益に直接的な悪影響を及ぼし、最悪の場合は黒字倒産といった致命的な事態を招きかねません。ここでは、現場任せにすることで具体的にどのような問題が発生するのかを5つのポイントで解説します。

2-1. 原価超過の見逃し

最も恐ろしい問題が、予算オーバー(原価超過)の見逃しです。現場任せの場合、どんぶり勘定になりやすく、月末や翌月に請求書が届いて初めて「こんなに費用がかかっていたのか」と気づくケースが多発します。材料費の予期せぬ高騰や、施主からの要望による追加工事が発生しても、リアルタイムでコストを把握できていないため、手遅れになってから赤字が発覚するのです。

特に工期の長い案件では、この見逃しが致命的なダメージとなります。

2-2. 利益率悪化

原価超過の見逃しは、そのまま「利益率悪化」に直結します。建設業は受注金額があらかじめ決まっているため、工事にかかる費用(実際原価)をいかに抑えるかが利益確保の鍵となります。しかし、見積り作成の段階で確保していたはずの利益が、日々の見えないコストの積み重ねによって少しずつ削り取られていきます。

現場任せにしていると、利益を圧迫している要因が材料費なのか、外注費なのか、はたまた労務費なのかが特定できず、最終的に会社に残る利益が極端に少なくなってしまうのです。

2-3. データ不整合

現場が手書きや個別のExcelで管理している数値と、本社に届く請求書の数値にズレが生じる「データ不整合」も頻繁に起こります。担当者の入力ミスや転記ミス(二重入力)によるヒューマンエラーが発生しやすい環境であるため、どの数字が正しい実績なのか誰にも分からなくなり、集計データの信頼性が大きく損なわれます。

正確な利益の把握が不可能になるだけでなく、経理担当者が数字を合わせるために膨大な無駄な時間を費やすことになります。

2-4. 報告遅延

現場の担当者は多忙を極めているため、本社への経費報告や日報の提出が月末ギリギリ、あるいは翌月にずれ込むといった「報告遅延」が常態化します。原価管理に必要なデータが揃うのが遅れると、本社側では「現在進行中の工事が儲かっているのか赤字なのか」を月次決算の段階で把握することができません。

このタイムラグにより、赤字の兆候に対する早期のアクションが不可能となり、対応が完全に後手に回ってしまいます。

2-5. 経営判断の遅れ

データの不整合や報告の遅延が積み重なると、最終的に「経営判断の遅れ」という重大な経営問題に発展します。どの工事で利益が出ていて、どの現場が赤字を垂れ流しているのかが見えなければ、経営者は「赤字工事の早期中止」「利益率の高い案件へのリソース集中」「適正な見積書の作成基準の見直し」といった重要な意思決定を迅速に行うことができません。経営層が羅針盤を持たずに航海しているのと同じ状態に陥るのです。

3. 属人化が引き起こす経営リスク

原価管理の現場任せ問題の根底にある「属人化」は、単なる業務の非効率にとどまらず、会社全体の存続を脅かす経営リスクとなります。ここでは属人化がもたらす5つの深刻な経営リスクについて深掘りします。

3-1. 担当者依存

「この現場の原価状況は〇〇さんに聞かないと分からない」という担当者依存の状態は非常に危険です。万が一、その担当者が急病で休んだり、事故に遭ったりした場合、工事の収支状況が完全にブラックボックス化してしまいます。材料の発注状況や業者への支払い予定などが誰にも分からなくなり、会社としてプロジェクトの進捗や資金繰りをコントロールできなくなります。これは経営上、極めて大きな弱点であり、組織としての脆弱性を露呈するものです。

若手社長や2代目社長が事業を継承した際、先代から続くベテラン社員に頼りきりの体制では、会社の変革は望めません。

3-2. ノウハウ共有不足

優秀な現場代理人が、利益を出すための素晴らしいコスト削減の手法や、外注業者との巧みな交渉術、緻密な工程管理の技術を持っていたとしても、属人化された環境ではそのノウハウが他の社員に共有されません。個人の頭の中にある経験や勘といった暗黙知が、組織の形式知として蓄積されないため、会社全体としてのスキルアップや底上げが図れません。いつまでたっても一部の優秀な社員の個人的な力量に頼り切りの組織から脱却できず、会社としての持続的な成長が見込めなくなります。

3-3. データ活用不可

個人のパソコンの中に独自のフォーマットで保存されたエクセルデータや、手書きのノートは、全社的な経営分析のためのデータとして活用することができません。過去の類似工事の実績データ(材料費、労務費、外注費などの実績原価)は、次回の精度の高い見積りを作成するための非常に重要な財産です。

しかし、データが標準化・一元化されていなければ、次の工事の見積り作成や実行予算の策定に活かすことができず、常にゼロからのスタートとなり、どんぶり勘定から抜け出すことができません。

3-4. 業務品質のばらつき

原価管理の基準や手法が担当者任せになっていると、担当者のスキルや性格によって原価管理の精度(業務品質)に大きなばらつきが生じます。几帳面な担当者の現場はしっかり利益が出る一方で、大雑把な担当者の現場は常に予算ギリギリ、あるいは赤字ギリギリになるといった不公平が生じます。

これでは会社全体の収益が安定せず、経営計画を立てることが困難になります。顧客に対しても、担当者によって見積書の内容や精度が異なるという事態を招き、会社の信頼性を損なう原因となります。

3-5. 引き継ぎ困難

最も深刻なリスクが「退職時の引き継ぎ困難」です。独自のExcelマクロや独自の管理手法を用いているベテラン担当者が退職してしまうと、後任者はそのデータを読み解くことができず、管理業務が完全にストップしてしまいます。

建設業界全体で人材不足が叫ばれ、熟練技能者の高齢化が進行する中、属人化による引き継ぎの失敗は、そのまま会社の競争力低下、ひいては事業継続の危機に直結します。次世代に会社を引き継ぐためには、誰でも理解できる標準化された管理体制の構築が不可欠です。

4. 原価管理を組織化するためのポイント

原価管理の「現場任せ」問題を解決し、脱・属人化を図るためには、会社全体で「組織的な管理体制」を構築する必要があります。ここでは、そのための5つの重要なポイントを解説します。

4-1. 管理ルール統一

まずは、社内で原価管理に関する「管理ルールの統一」を行うことが第一歩です。見積り作成から受注、実行予算の策定、発注、支払いに至るまでの業務フローを標準化し、どの現場でも同じ手順で管理を行うように定めます。勘定科目の分類や、材料費、労務費、外注費、経費の4要素の仕分け基準を全社で統一することで、誰が見ても同じ基準で数値を評価できるようになります。これにより、本社と現場での認識のズレをなくし、正確なコスト把握の土台を作ります。

4-2. データ入力基準整備

次に、「誰が・いつ・どのタイミングで・何を」入力するのかという「データ入力基準の整備」が必要です。例えば、「材料費は購買担当者が発注時に単価を登録する」「労務費のための作業時間は現場担当者が日報として毎日入力する」「外注費は購買担当者が納品時に実績原価を入力する」といった具合に、業務の接点とデータ入力のタイミングを完全に一致させます。

これにより、入力漏れや後回しを防ぎ、正確かつタイムリーな原価情報を蓄積することが可能になります。

4-3. 本社と現場の連携

組織的な管理には、「本社と現場の連携」が不可欠です。現場にだけ負担を強いるのではなく、本社(経理や事務部門)が現場の入力作業をサポートする体制を作ります。例えば、伝票の整理やシステムへの代理入力は本社の事務担当が行い、現場の担当者はスマートフォンやタブレットなどで内容の「承認」だけを行うなど、分業化を進めます。

これにより、現場の負担を減らしつつ、社長の奥様など経理担当者も現場の状況をスムーズに把握できる連携体制が生まれます。

4-4. 定期レビュー

ルールを作って終わりではなく、「定期レビュー」の場を設けることが重要です。月に1回、あるいは週に1回の会議で、各現場の「実行予算と実際原価の差異(予実管理)」を全社で共有します。ここで重要なのは、赤字になっている現場を頭ごなしに責めることではなく、「なぜ予算と実績にズレが生じたのか」「どうすればリカバリーできるか」を組織全体で考え、解決策を見出すことです。

このレビューを通じて、現場に原価を意識する文化を育てていくことができます。

4-5. 原価確認フロー整備

赤字のリスクを未然に防ぐための「原価確認フロー整備」も欠かせません。実行予算をオーバーしそうな発注を行う際や、施主からの要望で追加工事が発生した際には、現場の独断で進めるのではなく、必ず本社の決裁を仰ぐという承認ルートを明確にします。

追加工事(変更工事)の際は、口約束で済ませるのではなく、必ず事前に増減見積書を提出し、施主の承認を得てから着工するルールを全社で徹底することが、利益を守るための防波堤となります。

5. 原価管理を効率化する方法

組織的なルールを定めたら、次はそれをいかに手間なく運用するかという「効率化」のフェーズに入ります。ここでは、システムを活用して原価管理業務を飛躍的に効率化する5つの方法を紹介します。

5-1. データ一元管理

最も効果的な方法は、すべての原価情報を一つのシステムに集約する「データ一元管理」です。見積書、実行予算、発注書、請求書、日報などのデータを一箇所にまとめることで、Excelの二重入力や転記ミスといったヒューマンエラーを完全に排除できます。

情報が一元化されれば、各部門がバラバラのExcelファイルを持つ必要がなくなり、必要なデータを必要な時に誰もがすぐに引き出せるようになります。

これにより、情報の分断が解消され、事務作業の効率が劇的に向上します。

5-2. 工事別損益管理

一元化されたデータを元に、「工事別損益管理」を徹底します。各現場(工事・製番)ごとに、材料費や外注費、労務費などのコストがどれくらいかかっているのかを細かく紐付けて管理します。現場別の収支が明確になることで、「儲かっている現場」と「儲かっていない現場(赤字現場)」の違いがはっきりとわかり、改善すべきポイントが浮き彫りになります。どの案件で利益が出ていて、どの案件で損失が出ているかを正確に把握することが、強い経営体質を作る第一歩です。

5-3. 実行予算との比較

効率的な管理においては、「実行予算との比較(予実管理)」を自動化することがカギです。システム上で計画(実行予算)と実績(実際原価)の数値を並べて表示させることで、現在どの項目のコストが膨らんでいるのかが一目瞭然になります。手作業での集計の手間を省くことで、経理担当者や現場監督は「なぜコストが上がっているのか」という差異分析や、リカバリー策の検討など、より付加価値の高い業務に時間を割くことができるようになります。

5-4. リアルタイム集計

クラウド型などのシステムを導入すれば、現場からの日報入力や本社での請求書処理が行われた瞬間に、全体の数字が更新される「リアルタイム集計」が可能になります。これにより、月末を待たずとも「今、この現場の原価状況はどうなっているか」を即座に把握できるようになり、赤字の兆候に対する早期のアクションが可能になります。

未成工事支出金をリアルタイムで把握することは、キャッシュフローの安定化にも大きく寄与します。

5-5. レポート活用

集計されたデータをグラフや表で直感的に表現する「レポート活用」も重要です。経営者や部門長がダッシュボードを通じて、全社の利益状況や各現場の進捗を一目で確認できるようにすることで、会議用の資料作成にかかっていた膨大な時間を削減できます。

視覚的に分かりやすいレポートは、若手社長や2代目社長が、勘や経験に頼らない、データに基づいた迅速かつ的確な経営判断を下すための強力なサポートツールとなります。

6. 要 〜KANAME〜による組織的な原価管理体制の構築

これまで解説してきた「原価管理 現場 任せ 問題」を根本から解決し、組織的な管理体制を構築するための最適なシステムが、建設業・専門工事業に特化した原価管理システム「要 〜KANAME〜」です。本システムを活用することで、どのような変化がもたらされるのかを5つの視点で解説します。

6-1. 原価情報の一元管理

「要 〜KANAME〜」を導入することで、これまで現場ごとにバラバラのExcelファイルや紙ベースで管理されていた原価情報が、一つのプラットフォーム上に完全に一元管理されます。見積り作成の段階から、実行予算の策定、発注処理、請求書の受け取りに至るまで、すべてのデータがシームレスに連携します。

これにより、二重入力の手間や転記ミスが撲滅され、社長の奥様など事務担当者の作業負担が劇的に軽減されます。情報のブラックボックス化を防ぎ、属人化から脱却するための強固な基盤となります。

6-2. 工事別損益の視える化

建設業において極めて重要な「どの現場でどれだけ利益が出ているのか」という情報を、「要 〜KANAME〜」は直感的に「視える化」します。工事ごとの売上高に対して、材料費、労務費、外注費などの各原価要素がどれだけ消化されているかがグラフや表で明確に提示されるため、従来のどんぶり勘定から脱却し、精緻な工事別損益管理が実現します。

どの案件が儲かっていて、どこに課題があるのかが誰にでも分かるようになり、全社的な原価意識の向上に繋がります。

6-4. 実績原価のリアルタイム把握

従来の月末集計を待つスタイルとは異なり、「要 〜KANAME〜」では実績原価をリアルタイムで把握することができます。実行予算に対して現在どの程度のコストが発生しているのかが常に最新の状態で確認できるため、万が一予算超過の兆候(赤字の兆候)が現れた場合でも、手遅れになる前に迅速に対策を講じることが可能となります。

このリアルタイム性こそが、現場任せの原価管理から脱却し、確実な利益の確保に直結する最大の武器となります。

6-5. 経営管理レベルの分析強化

さらに、「要 〜KANAME〜」に蓄積された正確な実績データは、次期以降の経営戦略を立てるための強力な財産となります。過去の案件の正確な原価データを分析し、歩掛かり(作業効率)や実行単価を見直すことで、より精度の高い見積書を迅速に提示できるようになり、受注競争力の向上に寄与します。経営層にとっては、勘や経験に頼らない、データに基づいた「攻めの経営判断」を下すための重要なインフラとなり、企業を持続的な成長へと導きます。

7. 原価管理の現場任せ問題についてよくある質問

最後に、原価管理の現場任せ問題やその改善に関して、29工種を中心とした専門工事業の経営者や現場代理人からよく寄せられる3つの質問に一問一答形式でお答えします。Q1. 原価管理と工程管理にはどのような関係がありますか?

A. 原価管理と工程管理は、表裏一体の極めて密接な関係にあります。例えば、天候不順や段取りの悪さによって「工程の遅れ」が発生したとします。すると、現場に出入りする職人の待機時間や作業日数が増加し、その分の「労務費」が余計にかかります。さらに、重機や足場などのリース期間も延びるため「機械経費」や「現場経費」も増加します。

つまり、工程が予定通りに進まないことは、直接的にコストアップ(原価超過)を引き起こす原因となるのです。したがって、現場で工程をしっかりと予定通りに進行させること自体が、最大の原価管理活動であると言えます。

Q2. 実行予算と実際原価の差が大きくなる主な原因は何ですか?

A. 計画(実行予算)と結果(実際原価)に大きなズレが生じる原因はいくつかありますが、特に多いのは以下の3点です。1つ目は、見積り作成時や実行予算作成時の「見通しの甘さ」です。歩掛かり(作業効率)を過大評価してしまったり、安価で発注できると思い込んでしまったりすることで、現実と乖離した予算を組んでしまうケースです。

2つ目は、「資材価格の予期せぬ高騰」です。特に近年は材料費の変動が激しく、予算計上時と実際の発注時で単価が大きく変わってしまうことがあります。

3つ目は、「追加工事の費用計上漏れ」です。施主からの要望で変更作業を行ったにもかかわらず、増減見積書を提出せずにサービス工事として処理してしまい、原価だけが膨らむというパターンです。

Q3. 小規模な現場(工期が短い現場)が多いのですが、システム化は必要ですか?

A. 結論から言えば、小規模な現場が多数ある企業こそ、システム化のメリットが非常に大きくなります。一つの現場ごとの金額が小さくても、数が多ければエクセルや手書きでの管理作業(見積書の作成、発注、請求処理など)は膨大な量になります。これを現場任せにしてしまうと、どの小規模工事で利益が出ていて、どれが赤字なのかが全く見えなくなり、「忙しいのに儲からない」状態に陥りやすくなります。

「要 〜KANAME〜」のような原価管理システムを導入することで、小さな現場ごとの収支の「視える化」が実現し、さらに事務作業の負担を大幅に削減できるため、組織全体の生産性向上と利益体質への変革が期待できます。