- 2026年02月27日

建設業の見積りミスを防ぐ方法|赤字工事をなくす仕組みづくり

建設業に関する知識

建設業において、「工事が終わってみたら利益が残っていなかった」「見積りどおりに進めたつもりでも、気づけば予算オーバーになっていた」という経験はないでしょうか。

どんぶり勘定や個人の勘に頼ったアナログな管理では、ちょっとした計算間違いや単価のズレが命取りになり、最悪の場合は赤字工事に直結してしまいます。

この記事では、建設業でなぜ見積りミスが起きるのか、その根本的な原因や経営リスクとともに、赤字をなくして確実に利益を残すための具体的な対策と、利益の「視える化」を実現するシステムの活用法までを解説します。

コンテンツ

なぜ建設業では見積りミスが起きやすいのか

ここでは、建設業で見積りミスが起こりやすい5つの主な原因を解説します。人手依存の見積り作成体制

多くの建設会社や専門工事業者では、いまだに手作業や手入力に依存した見積り作成が行われています。図面を見ながら一つひとつ項目を拾い上げ、手計算や電卓、あるいは個人のパソコン内にあるフォーマットへ手入力していく作業は、ヒューマンエラーの温床です。桁数の入力間違い、項目の抜け漏れ、計算式の破損など、単純なミスがそのまま大きな損失に繋がります。特に繁忙期においては、限られた時間の中で多数の案件をこなさなければならず、人手依存の体制ではミスを見落とす確率が飛躍的に高まってしまいます。

数量拾いの属人化

図面から必要な材料や作業量を算出する「数量拾い」は、担当者の経験や勘に大きく左右される属人的な作業です。建設プロジェクトにおいて、図面から算出される理論上の「設計数量」と、実際に現場で必要となる「所要数量」は大きく異なります。所要数量には、材料の加工時のカット、破損、端材などのロスや、施工上の余裕が含まれます。例えば、100㎡の壁を塗装する場合、設計数量は100㎡分ですが、こぼれや重ね塗りを考慮すると110㎡分程度の塗料が必要なことがあります。

経験の浅い担当者が設計数量だけで見積り作成を行うと、工事中に材料が足りなくなり、追加発注による赤字を招く恐れがあります。

原価データの更新漏れ

建設資材の価格は、社会情勢や為替変動、需要と供給のバランスによって常に変動しています。見積り作成時に参照する仕入れ単価が古いまま更新されていないと、実際の購入時期には価格が高騰しており、想定していた利益が一瞬で吹き飛ぶリスクがあります。例えば、見積書作成時点で単価1万円で設定していた材料が、いざ発注する段階になって値上がりしているケースは珍しくありません。エクセルなどで管理している場合、全品目の最新価格を手動で維持・更新することは極めて困難であり、これが原価割れを引き起こす大きな要因となります。

外注費・労務費の変動リスク

材料費と同様に、見積りにおいて差異が生じやすいのが「労務費」や「外注費」です。作業効率は、現場の環境、天候、そして作業員のスキルによって大きく変化します。また、繁忙期における急な人員補充や、予定外の残業・休日出勤が発生すれば、予算外の労務費が追加でのしかかってきます。さらに、協力業者への外注費も、現場の状況変化や仕様変更によって見積書作成時の想定から膨らむことが多々あります。これらの変動リスクを正確に予測し、見積書に反映させることは非常に困難です。

情報共有不足による認識ズレ

営業、設計、積算、そして現場監督の間で情報共有が不足していると、認識のズレが生じ、それがそのまま見積りミスに直結します。営業担当者が顧客と口頭で約束した些細な仕様変更が積算担当者に伝わっていなかったり、現場の特殊な納まりや搬入条件が考慮されずに標準的な費用で計算されていたりするケースです。

各部門が孤立して業務を進め、「サイロ化」が起きている組織では、どれほど緻密な計算をしても、前提条件が間違っているために実態と乖離した見積書になってしまいます。

見積りミスがもたらす経営リスク

たかが一つの計算ミス、一つの項目の見落としと侮ってはいけません。ここでは、見積りミスが企業経営を脅かす5つの重大なリスクについて解説します。利益圧迫・赤字工事の発生

見積りミスの最も直接的かつ致命的な影響は、想定していた利益が確保できず、赤字工事へと転落することです。見積書に記載された金額が、実際の工事費用を正確に反映していない場合、あるいは予測値が実際の費用よりも低く設定されていた場合、その差額はすべて自社の持ち出し、つまり損失となります。

利益率の低い工事をいくら数多くこなしても、一つの大きな赤字工事で年間の利益が吹き飛んでしまうのが建設業の恐ろしい現実です。

追加請求によるトラブル

見積りから漏れていた費用を工事の途中で発見した場合、その費用をお客様に転嫁できるとは限りません。見積書は「この金額で工事を行います」というお客様との約束であり、契約の根拠となるものです。事前に十分な説明や合意がないまま、事後になって「想定より費用がかかったので追加請求させてください」と持ち掛ければ、顧客からの激しいクレームや支払い拒否といった深刻なトラブルに発展します。これは顧客との信頼関係を一瞬で破壊する行為です。

受注率の低下

ミスを恐れるあまり、あらゆるリスクを過大に見積もって高額な予備費を上乗せしすぎると、今度は見積り金額が高額になりすぎ、競合他社との相見積りで負け続けることになります。一方で、安易に低い金額を提示すれば受注はできても赤字になります。正確な積算に基づかない「勘に頼った見積り作成」は、受注率の低下と利益率の低下という、経営における両極端なジレンマを引き起こす原因となります。

社内信頼の低下

見積りの精度が低いと、社内の人間関係や組織の士気にも悪影響を及ぼします。現場担当者は「こんな非現実的な予算でどうやって利益を出せというのか」と営業や積算担当者に不満を抱き、逆に営業側は「現場のやり繰りが下手だから赤字になった」と責任を押し付け合うようになります。

明確な根拠のない見積書が引き起こす社内の対立は、チームワークを乱し、優秀な人材の離職にも繋がりかねません。

経営判断の遅れ

プロジェクトの正確な原価や想定利益が見えない状態では、経営者は「今、自社がどれくらい儲かっているのか」をリアルタイムで把握することができません。見積りミスによって実際の収支が確定するまで正確な利益が分からない、いわゆる「どんぶり勘定」の状態では、新たな人材採用、設備投資、マーケティング施策の実行など、重要な経営判断が常に後手に回ってしまいます。

見積りミスを防ぐ 5つの基本対策

見積りミスによる赤字リスクを排除するためには、個人の注意力に頼るのではなく、組織的な「仕組み」でミスを防ぐことが重要です。ここでは、すぐに取り組める5つの基本対策を紹介します。過去データの蓄積と活用

正確な見積り作成の第一歩は、過去の実績データを徹底的に活用することです。過去に行われた類似工事の実績データ(実際にかかった材料費、労務費、歩掛、発生したトラブルや追加費用など)を分析・参照することで、見積りの精度は大幅に向上します。特に、材料のロス率や、現場環境ごとの作業効率の変化などは、過去の失敗と成功の蓄積からしか導き出すことができません。データを会社の資産として蓄積し、誰でも引き出せる状態にすることが重要です。

ダブルチェック体制の構築

見積書を顧客に提出する前に、必ず作成者以外の第三者が内容を確認するダブルチェック体制を構築しましょう。現場の状況をよく知る施工管理者や、他部署の責任者が客観的な視点で見直すことで、項目の抜け漏れや計算ミス、非現実的な工期設定などを未然に防ぐことができます。

見積り作成の担当者ひとりに責任を負わせるのではなく、多角的な視点でチェックの網を張ることが、見積り精度を高める堅実な方法です。

原価単価の定期見直し

常に変動する資材価格や労務費に対応するため、見積り作成に使用する「単価データベース」の定期的な見直しと更新が不可欠です。月に一度、あるいは四半期に一度などルールを定め、主要な仕入先からの最新価格表を反映させましょう。

また、コンクリートなら約3〜5%、木材なら10〜15%、タイルなら5〜8%といった材料ごとの標準的なロス率についても、自社の最近の施工実績と照らし合わせて定期的に微調整を行うことで、より実態に即した原価設定が可能になります。

テンプレート標準化

「設備費一式」「仮設工事一式」など、「一式」という曖昧な表現を多用した見積書は、トラブルの元です。見積りの項目や内訳書のフォーマットをテンプレート化し、どの担当者が作成しても一定の細かさで数量や単価が明記されるようにルールを定めましょう。標準化されたテンプレートを使用することで、入力漏れを物理的に防ぐとともに、後工程での実行予算作成への組み替えが非常にスムーズになります。

見積り作成プロセスの明確化

「誰が、いつ、どのような手順で、どのような情報をもとに見積り作成を行うのか」という業務プロセスを社内で明確に定義しましょう。例えば、「現場調査の報告書を受け取ってから〇日以内に一次案を作成する」「〇〇万円以上の案件は社長決裁を仰ぐ」といったルールを設けることで、業務の属人化を防ぎ、計画的で余裕のある見積り作成が可能になります。

プロセスの透明化は、ミスが起きた際の原因究明と再発防止にも役立ちます。

見積り精度を高めるための組織づくり

見積りの精度を持続的に向上させるには、単なるルール作りを超えた「組織の体質改善」が必要です。強い現場と安定した利益を生み出すための組織づくりのポイントを5つ解説します。

標準原価の整備

企業独自の「標準原価」を整備しましょう。これは、「この作業には標準的にこれだけの手間と材料がかかる」という自社独自の基準値です。公共工事の積算基準などを参考にしつつも、自社の職人のスキルやよく使う材料に合わせてカスタマイズすることで、自社の実力に直結した精度の高い見積り作成が可能になります。

標準原価が整備されていれば、担当者による金額のブレを最小限に抑えることができます。

見積りと実績の比較分析

工事が完了したらそれで終わりではなく、必ず「見積書(予測値)」と「実行予算(社内目標値)」、そして「実際の原価(実績値)」の3つを比較分析する習慣を組織に根付かせましょう。どこで差異が生じたのか、その原因は「数量の増減」なのか「単価の変動」なのか「施工方法の変更」なのかを細かく分類して追求します。このフィードバックを繰り返すことこそが、次回の見積り精度を飛躍的に高める最大の特効薬です。

若手教育の仕組み

ベテランの頭の中にある「暗黙知」を言語化し、若手社員へ継承する教育の仕組みを整えることが急務です。見積り作成は専門知識の塊であり、一朝一夕に習得できるものではありません。

過去の図面と見積書、そして実際の工事写真や原価データをセットにした教材を作成し、「なぜこの項目が必要なのか」「なぜこのロス率を設定したのか」を論理的に教えることで、若手社員のスキルアップを組織的に後押しします。

属人化の解消

「あの人がいないと見積書が出せない」という属人的な状況は、経営にとって極めて高いリスクです。マニュアルの整備や、後述するシステム導入によって、誰もが同じ手順で一定水準の見積り作成ができる環境を目指しましょう。属人化を解消することで、特定の社員への業務集中を防ぎ、有給休暇の取得促進など働き方改革にも寄与します。

データ共有の徹底

営業、積算、施工、経理の各部門が、常に同じ最新データにアクセスできる環境を構築することが重要です。部門ごとに別々のエクセルファイルで管理していると、必ず情報のズレが生じます。社内ネットワークやクラウドシステムを活用し、顧客情報、図面、見積書、実行予算、日報などの情報をシームレスに連携・共有することで、伝達ミスを防ぎ、組織全体としての機動力を高めることができます。

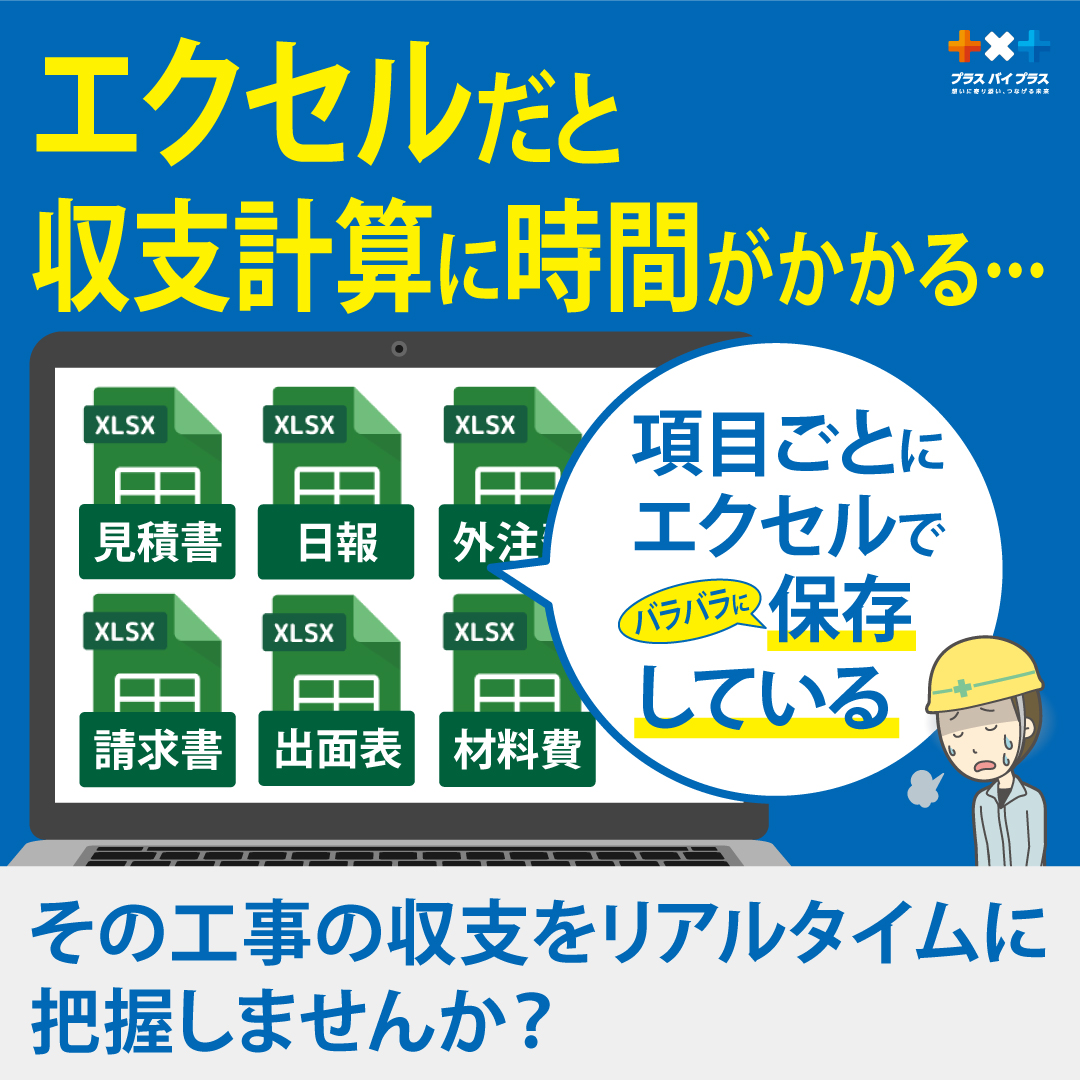

アナログ管理の限界と課題

これまで多くの建設会社が、紙やエクセルを中心としたアナログな手法で見積りや原価管理を行ってきました。小規模な工事であればエクセルでも対応可能ですが、事業が拡大し案件数が増えるにつれて、アナログ管理の限界が露呈してしまいます。Excel管理のブラックボックス化

エクセルは手軽で汎用性が高い反面、作成者の好みに合わせて極めて複雑なマクロや関数が組まれてしまうことがよくあります。その結果、作った本人以外はどこに何のデータが連動しているのか分からない「ブラックボックス化」状態に陥ることがあります。

担当者の退職によってシステムが使えなくなったり、誤って計算式を消してしまったことに気づかず、長期間にわたって誤った見積り金額を提示し続けたりする恐ろしいリスクを孕んでいます。

最新データの共有漏れ

エクセルファイルをメールでやり取りしたり、共有フォルダに保存したりする運用では、「どれが最新バージョンなのか分からない」という事態が頻発します。営業が古い見積書をもとに商談を進めてしまったり、現場監督が変更前の実行予算を見て材料を手配してしまったりと、データ共有の遅れや漏れがそのまま現場の混乱やコスト増大に直結します。

原価のリアルタイム把握不可

紙やエクセルでの管理では、請求書が届き、経理が手入力で集計作業を終えるまで、プロジェクトの正確な収支状況が分かりません。そのため、工事が半分以上進んでいるのに「今、予算に対してどれくらいコストを消化しているのか」が見えず、気づいた時にはすでに予算オーバーになっているという事態に陥りがちです。

リアルタイムでの予実管理ができないことは、建設業において致命的です。

進捗との連動不足

アナログ管理では、現場の工事進捗率と、費用の消化状況を連動させて分析することが困難です。例えば、「工期は50%消化しているが、人件費はすでに80%消化してしまっている」という危険な兆候を早期に発見するためには、日報データと原価データを即座に結びつける必要がありますが、手作業での集計では時間がかかりすぎ、対策を打つタイミングを逃してしまいます。

経営視点での分析不足

経営者が「部門別の利益率はどうなっているか」「どの工種の利益率が高いのか」「協力業者ごとの発注比率は適正か」といった多角的な分析を行おうとしても、エクセルに散在するデータから経営レポートを手作業で作成するには膨大な労力が必要です。結果として詳細な分析がなされず、感覚的な経営判断から脱却できないという課題が残ります。

一元管理による利益の視える化

アナログ管理の限界を突破し、見積りミスを防いで確実に利益を残すためには、見積りから実行予算、現場の原価管理までを一つのシステムで統合する「一元管理」が不可欠です。システム導入によって得られる「視える化」の絶大な効果を解説します。

工事別損益把握

専用の管理システムを導入することで、現場ごとの売上、予算、発生原価、そして現時点での想定利益がダッシュボード上で一目で分かるようになります。どの現場が順調に利益を出しており、どの現場が赤字の危機に瀕しているのかをリアルタイムで把握できるため、現場責任者だけでなく経営層も素早く適切なリソース配分やテコ入れの指示を出すことが可能になります。

原価内訳管理

見積書をもとに実行予算を作成する際、システムを使えばボタン一つでデータを取り込み、工種別・作業内容別に細かく原価内訳を再構成することができます。材料費、労務費、外注費、経費といった要素ごとに、予算に対して今いくら発注し、いくら支払いが完了しているのかが詳細に管理されます。これにより、「何にいくら使っているのか分からない」という状態を完全に払拭できます。

実績比較分析

クラウド型のシステムでは、外出先や現場からスマートフォンやタブレットを使って日報入力や発注処理が可能です。これにより、計画段階の実行予算と、日々発生する実際の原価がリアルタイムで比較分析できます。

材料の過剰発注や、想定以上の労務費の消化といった「予算超過の兆候」をシステムが早期に検知してアラートを上げるため、赤字が膨らむ前に対策(代替材料の検討や工程の見直しなど)を講じることができるのです。

経営レポート出力

一元管理されたデータをもとに、経営判断に必要な各種レポートを瞬時に出力できます。経理担当者が月末に徹夜で集計作業を行う必要はもうありません。精度の高いデータに基づくタイムリーな経営レポートは、次の一手を決めるための強力な羅針盤となります。

「要 〜KANAME〜」の活用

これまで述べてきた建設業ならではの複雑な課題を一気に解決し、利益の「視える化」を実現するのが、原価管理システム「要 〜KANAME〜」です。「要 〜KANAME〜」は、見積り作成から実行予算の編成、そして工事完了までの原価推移を一元的に管理できる強力なツールです。過去の見積りデータや単価マスタを簡単に引用できるため、属人的な手作業による計算ミスや更新漏れを防ぎ、誰でもスピーディかつ正確な見積書が作成できます。

さらに、受注後に「要 〜KANAME〜」上で実行予算を組み立てることで、工事進行中の材料費や労務費の消化状況がリアルタイムで「視える化」されます。予算と実績のズレを瞬時に把握できるため、現場責任者は自信を持ってコストコントロールを行うことができ、経営者は赤字リスクの不安から解放されます。

脱エクセルを図り、会社全体の利益体質を根本から強化したいと考える建設業者様にとって、「要 〜KANAME〜」はまさに経営の要となるシステムです。

見積りと実行予算の違いについてよくある質問

Q1. 見積りと実行予算の決定的な違いは何ですか?

最大の違いは「目的」と「対象者」です。見積書は、お客様に向けて工事費用の概算を提示し、契約を獲得するための「提案書」です。利益を含んだ金額が記載され、顧客に安心感を与えつつ詳細すぎる社内情報は伏せられる傾向があります。

一方、実行予算は、自社の現場監督や経営層が、工事を利益ある形で遂行するために作成する「詳細なコスト管理基準(原価計画)」です。実際に現場でかかる材料費、外注費、労務費などを極めて精緻に計算したものであり、見積りの金額からこの実行予算額を引いたものが、会社に残る最終的な「粗利益」となります。

見積書が「外向きの予測値」であるのに対し、実行予算は「内向きの正確な実費計画」という明確な違いがあります。

Q2. 実行予算はいつ作成し、どのように運用すべきですか?

実行予算は、工事を受注した直後から着工前までの間に作成するのが基本です。まず、お客様に提出した見積書をベースにして、そこに記載された金額を工種別・作業内容別に分解し、実際の原価ベースに組み替えて作成します。

その際、現場の状況に応じた材料のロス率なども加味し、より現実的な数字へと精度を高めます。

運用においては、作成して終わりではなく、工事の進行に合わせて月次・週次で実際の発生コストと実行予算を比較し続けることが重要です。

これにより、赤字の兆候を早期に発見し、予算超過を防ぐための軌道修正が可能になります。

Q3. 顧客に提出した見積書だけで現場の費用管理をしてはいけないのでしょうか?

見積書だけでの現場管理は、赤字工事を引き起こす非常に危険な行為であり、推奨されません。理由は大きく3つあります。

1つ目は、見積書に記載されているのはあくまで「契約前の予測値」であり、実際の工事で発生する資材価格の変動や、現場環境の違いによる労務費のブレが反映されていないためです。

2つ目は、見積書はお客様へのわかりやすさを優先するため、「一式」といった曖昧な表現や簡略化された項目が含まれることが多く、現場で「何にいくらまで使ってよいか」という明確な基準になり得ないからです。

3つ目は、見積書だけでは、工事の途中で追加費用が発生した場合に、「どの項目を節約すれば全体の利益を確保できるか」という具体的なコストコントロールの判断ができないためです。

利益を確実に残すためには、見積書とは別に、実態に即した精緻な「実行予算」を作成し、一元管理システム等を用いてリアルタイムで実績との差異を管理することが不可欠です。