- 2026年02月05日

建設業の月次管理のやり方|数字で経営を動かすための基本

建設業に関する知識

日々の現場管理や膨大な見積り作成、さらには資金繰りのプレッシャーに追われながら、

「現場は回っているはずなのに、なぜか手元にお金が残らない」

「毎月の利益が正確に把握できておらず、常に不安がつきまとう」

こうした悩みを抱えている建設業経営者は少なくないでしょう。特に、現場仕事に追われて「月次決算」まで手が回らず、年に一度の決算で初めて最終的な利益が確定する「どんぶり勘定」の状態は、非常にリスクが高い経営体制と言わざるを得ません。

この記事では、そんな課題をもつ方に向けて、建設業に特化した「月次管理のやり方」を詳しく解説します。

コンテンツ

建設業に月次管理が必要な理由

なぜ、建設業においては「年次」ではなく「月次」での緻密な管理が強く求められるのでしょうか。その主な理由を5点ご紹介します。年次管理では判断が遅れる

多くの建設会社では、日々の業務に追われ、年に一度の決算時に税理士から試算表を受け取って初めて、「今期はこれだけ利益が出た」「実は赤字だった」と知るケースが少なくありません。しかし、これでは経営判断として遅すぎます。もし、期中に大きなトラブルが発生し、特定の現場で多額の赤字が出ていたとしても、年次決算の段階までそれに気づけなければ、リカバリーする手立てがありません。「会社は赤字だから倒産するのではなく、手元の資金(キャッシュ)が不足したときに倒産する」とも言われています。

黒字倒産を防ぐためにも、1年という長いスパンではなく、毎月ごとの数字を把握し、資金ショートの兆候を早期に発見することで、銀行交渉や資金調達などの健全な経営判断が可能になります。

工事進行中の対応が必要

建設業は、受注から完成・引き渡しまでの期間が長く、その間のお金の動きが業種によって大きく異なるビジネスモデルです。例えば、下請け工事を主とする会社の場合、材料費や外注費の支払いが先行して発生します。多くの職人を抱える会社であれば、毎月の人件費が大きくなり、同時に材料商社や協力業者への支払いも翌月払いなどが一般的です。

しかし、売上の入金はずっと後になるため、工事代金未回収の状態で多額のお金を立て替える期間が発生します。逆に、住宅会社やリフォーム会社など、元請けとして個人顧客と契約する場合、着手金や中間金として工事代金の一部が先に入金されるケースがあります。

こちらは一見、資金繰りが楽に見えますが、この入金は「利益」ではなく「預り金」に近いもの。ここから後の支払いに充てなければならないのに、手元に現金があるからといって別の用途に使ってしまえば、後で支払いができなくなるリスクがあります。

このように入出金のタイミングにズレが生じる建設業では、工事進行中に「今、いくら掛かっていて、最終的にいくら利益が残る見込みなのか」をリアルタイムで把握しておかなければ、気づいたときには予算オーバーとなり、利益を食いつぶしてしまう危険性が極めて高いのです。

赤字を早期に防ぐため

原価管理をおろそかにすると、最終的に利益がどれだけ残るのか見えないまま工事が進んでしまいます。月次で管理を行う最大の目的は、ズバリ利益の確保です。工事が終わってから「思ったより儲からなかった」と嘆いても、ときはすでに遅く、取り返しがつきません。しかし、工事の途中であれば話は別です。 毎月、実行予算(計画)と発生原価(実績)を比較し、「仮設費がかかりすぎている」「労務費が予定を超過しそうだ」といった異常を早期に検知できれば、その時点で対策を打つことができます。工法の変更、工程の見直し、以後の発注コストの抑制など、赤字を回避、あるいは最小限に抑えるためのアクションを起こせるのは、工事が進行している間だけなのです。

経営精度を高めるため

建設業の経営において、「現金主義」から「発生主義」への転換は避けて通れない課題です。 通帳の残高だけを見て、「お金があるから大丈夫」「減ってきたからまずい」と判断する「現金主義」では、将来の危機予測が困難です。なぜなら、前述のとおり、入金や出金のタイミングは実際の工事の進捗とはズレているからです。経営の精度を高めるためには、請求書を受け取ったタイミングで費用を計上し、自社の請求書を発行したタイミングで売上を計上する「発生主義」の会計が必要です。

毎月、発生主義に基づいた月次試算表を正しく作成することで、未成工事支出金などの数字合わせではなく、実態に即した経営状態を把握できるようになります。

これにより、「見た目の現金残高」に惑わされることなく、会社の実力を正しく評価できるようになるのです。

数字を共通言語にする

経営者一人が数字に強くても、会社全体としての利益体質は強化されません。現場監督、営業、経理担当者など、社員全員と「数字」を共通言語にすることも月次管理の重要な役割です。例えば、「なるべく経費を削減しろ」という精神論的な指示では、現場は何をどうすればいいか分かりません。

しかし、「この現場の現在の原価率は◯%で、予算に対してこれだけの差異がある。特に材料費が予算を圧迫している」という具体的な数字に基づいて会話ができれば、社員のコスト意識は劇的に向上するでしょう。

原価管理の目的と方法を社内で共有し、全員が利益確保に向けて自律的に動く組織を作ることが、強い建設会社への第一歩です。

月次管理で見るべき指標

「月次管理」は、漠然と数字を眺めるだけでは意味がありません。ここでは月次管理で特に重要な5つの指標について解説します。売上

まず確認すべきは、その月に確定した「売上高」です。建設業の場合、売上の計上基準を明確にしておく必要があります。一般的には工事が完了して引き渡した時点、あるいは長期の大型工事であれば工事の進捗度合いに応じて計上します。ここで重要なのは、自社請求書を発行したタイミングで正しく売上を認識することです。現金主義のように「入金された額」を売上とするのではなく、本来あるべき「収益」として捉えます。また、売上金額そのものだけでなく、「売上入金推移表」などを用いて、売上計上額と実際の入金額のバランスを確認し、回収サイトのズレによる資金不足や、回収漏れがないかもあわせてチェックする必要があります。

原価

売上に対応する「原価」の正確な把握は、建設業経営の心臓部と言えます。材料費、労務費、外注費、経費の4大要素が、どの現場でいくら発生したのかを毎月集計します。特に注意が必要なのは、「請求書未着」の扱いです。現場ではすでに作業が完了し、材料も搬入されているのに、業者からの請求書がまだ届いていない場合でも、その費用は「当月の原価」として認識する必要があります。

ここを徹底しないと、ある月は利益が出すぎているように見え、翌月に多額の請求がきて赤字になる、といった乱高下を招き、正しい損益が見えなくなります。「工事原価推移表」を活用し、予定原価と発生原価を管理することは、将来の発注業者評価や原価低減にもつながります。

工事別損益

会社全体の損益計算書だけでは不十分で、「工事ごとの損益」を視える化することが不可欠です。 「A現場は黒字だが、B現場は大赤字」という状況は頻繁に起こります。どの工事が儲かっていて、どの工事がマイナスになっているのかを把握するためには、「工事別原価管理表」の作成が有効です。請負金額から実行予算を引いた「目標粗利」と、請負金額から実際に発生した原価を引いた「実質利益」を比較し、工事ごとの収支状況を毎月モニタリングします。これにより、どんぶり勘定では見えなかった「真の稼ぎ頭」や「隠れた赤字案件」が浮き彫りになります。

利益率

金額だけでなく、「利益率(粗利率)」の推移を把握することも極めて重要です。当初の見積書作成時に想定していた利益率と、現在の利益率に乖離がないかを確認しましょう。もし利益率が低下している場合は、資材価格の高騰、工期の遅れによる労務費増、手戻りによる無駄な発注、あるいは見積もりの甘さなど、何らかの原因が必ずあります。

利益率の推移をウォッチすることは、現場の異常を知らせるアラートとして機能します。また、工種ごとの平均利益率を知ることで、「うちはリフォームには強いが、新築は利益率が低い」といった自社の強み・弱みの分析にも役立ちます。

進捗状況

予算の計画に対する消化状況、つまり「進捗率」を確認します。 原価管理において最も重要なプロセスは「計画」と「比較」です。 実行予算の計画に対して、発生原価がどの程度積み上がっているのか、予算残を確認することで、工事完成時の最終原価を予想できます。単に「まだ予算枠が残っているから大丈夫」と判断するのではなく、現場の工事出来高(工事の進み具合)と比較してコストが適正かを判断する視点が求められます。

例えば、工事が50%しか進んでいないのに、予算の80%を使い切っているなら、それは明らかな異常事態であり、即座に対策が必要です。

月次管理がうまくいかない原因

月次管理の必要性は頭では理解していても、実際には運用がうまくいかない、途中で挫折してしまう企業も多いものです。その背景には、建設業特有の事情や構造的な問題があります。数字が揃うのが遅い

最も多い原因は、月次の数字を締めるまでのタイムラグです。現場監督からの日報提出が数日遅れる、協力業者からの請求書が翌月・翌々月に郵送で届く、といったアナログなやり取りが中心では、正確な試算表を作るのにどうしても時間がかかります。

結果として、試算表が出来上がる頃には対象月から1〜2ヶ月が経過しており、経営者がその数字を見る頃には「遥か過去の記録」になってしまっています。これでは現在の経営判断に使えず、「見ても意味がない」と形骸化してしまう原因になります。

集計作業が煩雑

建設業の原価管理は、一つの工事に関わる業者や資材が膨大であり、工種も多岐にわたるため、集計作業が非常に煩雑です。紙の請求書、FAXで届く注文請書、Excelで管理された日報、会計ソフトへの入力…これらデータがバラバラの形式・場所に存在していると、それらを突き合わせて一つの表にまとめるだけで、経理担当者は膨大な事務コストを支払うことになります。 「毎月の請求処理や支払処理に追われて、利益確認まで手が回らない」というのは、この煩雑さが解消されていないことが主因です。

現場と経営の分断

現場担当者は「品質の良いものを納め、工期通りに安全に終わらせること」を最優先し、経理・経営側は「数字を合わせ、利益を確保すること」を優先する。この意識と目的のズレが、月次管理を阻害します。現場からすれば「忙しいのに細かい報告業務を増やすな」と感じ、正確な原価情報が上がってこなくなります。現場からの情報が不正確であれば、経理側でどれだけ精緻に計算しても、その数字は実態を表しません。

現場と経営(経理)をつなぐスムーズな情報連携の仕組みが欠如していることが、管理不全の大きな要因です。

属人化

「原価管理は、長年勤めているベテランの経理担当者しか詳しいやり方がわからない」 「複雑怪奇なExcelマクロを組んだ本人が退職してしまい、誰も修正できない」 このように、管理業務が特定の個人のスキルや記憶に依存(属人化)しているケースも散見されます。属人化は、その担当者の不在や退職によって管理体制が一気に崩壊するリスクを孕んでいます。

また、プロセスがブラックボックス化することで、経営者が数字の根拠(なぜこの原価なのか)を即座に把握できないという弊害も生じます。

管理目的が曖昧

「銀行に融資の相談をするために試算表が必要だ」「税理士に言われたからとりあえずやっている」というような受け身の姿勢では、月次管理は機能しません。 本来の目的は「自社の利益を確保し、会社を存続させるため」です。この目的意識が社内で共有されず曖昧なままだと、数字を集めること自体がゴールになってしまい、そこから課題を発見し改善につなげるという本来のPDCAサイクルが回りません。

月次管理を機能させる考え方

月次管理を単なる事務作業で終わらせず、実利を生む経営システムとして機能させるための重要な考え方(マインドセット)を解説します。現場別に管理する

どんぶり勘定からの脱却の第一歩は、会社全体の数字ではなく「現場別(工事別)」での管理を徹底することです。 全体で黒字が出ていても、その中には大きな利益を生む現場と、利益を食いつぶす現場が混在しています。工事台帳や工事原価推移表を活用し、プロジェクトごとの収支を明確にします。これにより、赤字現場の早期発見だけでなく、利益率の高い得意な工事分野や顧客の特定、逆に苦手な分野の洗い出しなど、戦略的な分析も可能になります。

毎月同じ視点で確認する

管理指標やフォーマットを頻繁に変えるのではなく、毎月定点観測を行うことが重要です。売上、原価、粗利、実行予算残高などを、毎月同じ基準、同じタイミングでチェックすることで、「あれ? 今月はいつもより外注費の比率が高いぞ?」といった異常値(違和感)にすぐに気づくことができます。

例えば「売上入金推移表」を用いて、売上と入金のバランスを月推移で確認する習慣をつければ、資金繰りの悪化を未然に防ぐことができます。

判断材料として使う

集計した数字は、ただ眺めて「今月は良かった」「悪かった」と一喜一憂するためのものではありません。「次のアクション」を決めるための判断材料として使います。「今月の利益率が低い」という事実(FACT)から、「なぜか?」を掘り下げ、「特定の外注費が高騰している」原因を突き止め、「来月は業者との単価交渉を行うか、発注先を見直す」という意思決定(DECISION)を行う。

このサイクルを回すことこそが、月次管理の本質です。

改善に結びつける

月次管理の結果、計画(実行予算)と実績に乖離があった場合は、必ず原因を究明し、改善策を実行します。例えば、工事原価推移表で予定原価と発生原価を管理し、業者ごとのコストパフォーマンスを評価します。これを継続的に行うことで、より条件の良い業者への発注シフトや、単価交渉の材料とすることができ、原価低減につなげることが可能です。

また、赤字現場の分析結果を社内で共有し、次の見積り作成や実行予算策定にフィードバックすることで、会社全体の利益体質を強化していきます。

継続を前提にする

月次管理は一朝一夕で完成するものではありません。 最初はデータの精度が低かったり、集計に時間がかかったりするかもしれません。しかし、毎月継続することでデータが蓄積され、過去の傾向と比較できるようになり、予測の精度が上がっていきます。

最初から完璧を求めすぎず、無理な運用ルールを作って挫折するよりも、まずは「主要な工事だけでも毎月チェックする」「売上と外注費だけでも正確に把握する」など、自社のリソースで継続可能な仕組みから始めることが大切です。

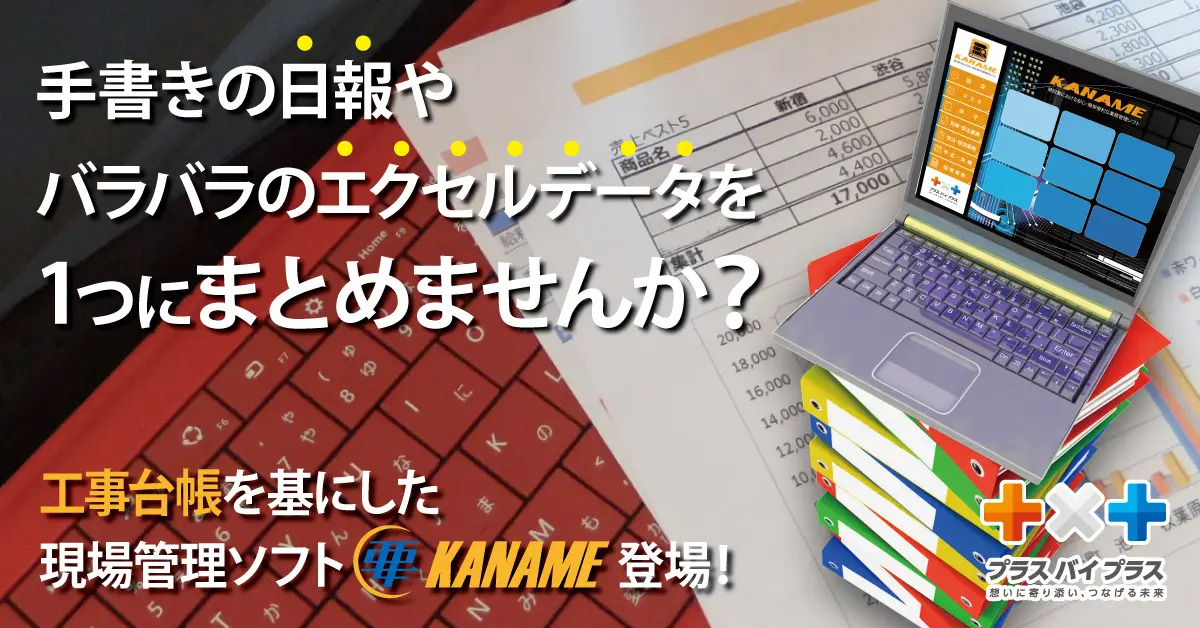

Excel月次管理の限界

多くの中小建設業では、手軽に始められるExcelを使って月次管理を行っています。しかし、事業規模が大きくなり、現場数が増えるにつれて、Excel管理には限界が訪れます。修正・確認に時間がかかる

Excelは表計算ソフトとしては優秀ですが、データベースではありません。入力ミスや計算式の破損が起きやすく、その確認と修正に多大な時間を奪われます。行の挿入や削除で参照範囲がずれて合計が合わなくなったり、ファイルサイズが大きすぎて開くのに時間がかかったりといったトラブルも日常茶飯事です。これらの「作業時間」は、本来経営分析や営業活動に使うべき貴重なリソースを浪費させます。

リアルタイム性がない

Excelは基本的に、誰かが入力して保存し、共有して初めて数字が更新されるツールです。 現場担当者が日報を入力し、それをメールで送り、経理がマスターファイルに転記して統合する……というバケツリレー方式では、どうしてもタイムラグが発生します。「今、この瞬間の原価はどうなっているか?」を知りたくても、集計作業が終わるまで待たなければならず、スピードが命の現代経営において致命的な遅れを生みます。データが分散する

「見積書データはAフォルダ」「請求書管理はBファイル」「日報はCファイル」「顧客リストはDファイル」といった具合に、情報がそれぞれのファイルに散在しがちです。これでは、一つの工事の全容(見積もりから実行予算、発注、支払い、請求、入金まで)を把握するために複数のファイルを開いて突き合わせる必要があり、非常に非効率です。また、過去の類似工事のデータを参照したくても、検索が困難で、せっかくの社内ナレッジが活用されません。

属人化しやすい

Excelは自由度が高い反面、作成者独自のクセが出やすく、「作った人にしかメンテナンスできない」という属人化の温床になります。複雑な関数やVBAマクロが組まれたファイルは、その担当者がいるうちは便利ですが、退職や異動とともに「触ってはいけないブラックボックス」と化します。法改正や税率変更があった際に修正できず、業務がストップするリスクさえあります。

経営活用が難しい

Excelは「表を作る」ことには長けていますが、蓄積されたデータを多角的に分析するには不向きです。「過去3年間の工種別利益率の推移が見たい」「特定の担当者の案件ごとの粗利のばらつきを知りたい」といった分析を行おうとすると、手作業での加工が必要になり、大変な手間がかかります。

経営判断に必要な、迅速かつ多角的な分析を行うには、Excelの限界を超えた専用の仕組みが必要です。

月次管理を仕組み化する方法

Excel管理の限界を感じ、より効率的で正確、かつ経営に直結する月次管理を実現したいと考えるなら、建設業に特化した原価管理システムの導入が最短かつ最良の解決策です。「要 〜KANAME〜」で月次原価を視える化

建設業の原価管理において、圧倒的な使いやすさと実績を誇るのが、建設業向け原価管理システム「要 〜KANAME〜」です。「要 〜KANAME〜」は、複雑になりがちな建設業のお金の流れを一元管理し、ドンブリ勘定からの脱却を強力にサポートします。

最大の特徴は、経営に必要な数字をリアルタイムで視える化できる点です。日々の業務(日報や経費入力など)を行うだけで、工事ごとの原価や利益がバックグラウンドで自動集計され、経営者はいつでも最新の収支状況をダッシュボードで確認できます。

判断スピードを高める

システム化により、集計作業にかかる時間が大幅に短縮されます。 これまで各所からデータを集め、Excelで加工し、月次試算表が出るまで1ヶ月かかっていたものが、クリック一つで日次レベルでの収支確認が可能になります。「どの現場が赤字になりそうか」「資金繰りは大丈夫か」「来月の支払い予定額はいくらか」といった重要な判断を、手遅れになる前に行うことができるようになります。この判断スピードの向上こそが、厳しい競争を勝ち抜くための最大の武器となります。

管理負担を軽減

請求書の発行、入金消込、支払査定、業者への支払通知書の作成など、建設業特有の煩雑な事務作業も「要 〜KANAME〜」で一気通貫に効率化できます。もちろん、インボイス制度や電子帳簿保存法などの最新の法改正にも完全対応しており、経理担当者の精神的・時間的負担を劇的に軽減します。

Excel管理で起きていた「数式のエラー探し」や「転記ミス」のストレスから解放され、より付加価値の高い業務(原価分析や経営戦略の立案など)に時間を割くことができるようになります。

安定した月次管理を実現

システムを導入することは、業務の「標準化」を意味します。 特定の担当者のスキルや記憶に依存せず、誰が操作しても同じように正確な数字が出せるようになります。これにより、担当者の退職や交代があっても月次管理が止まることはありません。「要 〜KANAME〜」を導入することで、属人化のリスクを排除し、安定的で継続性のある強い経営基盤を構築することができるのです。

建設業の月次管理のやり方についてよくある質問

Q1. 小規模な工事店でもシステム導入は必要ですか?

A. はい、小規模だからこそ効果が高く、導入のメリットが大きいと言えます。小規模な会社ほど、社長や奥様が経理・現場・営業・労務管理を全て兼務しているケースが多く、事務作業の効率化は死活問題です。

また、資金的な体力も大手ほど潤沢ではないため、ひとつの現場の赤字が経営全体に与えるインパクトが非常に大きく、どんぶり勘定のリスクはより深刻です。「要 〜KANAME〜」のようなシステムで早期に視える化の仕組みを作り、確実に利益を残す体制を整えることは、会社の成長と存続にとって非常に有効な投資となります。

Q2. Excelからシステムに移行するのは大変ではありませんか?

A. 適切なサポートがあればスムーズに移行可能です。ご安心ください。確かに、長年慣れ親しんだExcelから新しいシステムに切り替えるには不安があるかもしれません。「使いこなせるだろうか」「移行作業が面倒ではないか」という声もよく耳にします。

しかし、「要 〜KANAME〜」は建設業の実務に即した直感的な操作性を重視して設計されており、ITに詳しくない方でも扱いやすいのが特徴です。

また、導入時のサポート体制も充実しており、既存の運用フローをヒアリングした上で、無理なくシステム化できるよう専門スタッフが支援します。一度移行してしまえば、Excel時代の苦労が嘘のように業務が楽になります。

Q3. 原価管理システムを入れると、現場の負担が増えませんか?

A. むしろ、現場の負担は減り、本来の業務に集中できるようになります。「管理」というと現場に入力を強制し、負担が増えるイメージがあるかもしれません。

しかし、システム化によって二重入力や、電話・FAXでの確認作業、帰社してからの報告書作成といった無駄な業務がなくなります。