- 2026年06月15日

間接工事費とは?直接工事費との違いと工事費全体の構造をわかりやすく解説

見積り・積算

間接工事費とは、建物の建設に直接はかからないものの、工事全体を進めるために必要な費用の総称です。

この記事では、間接工事費の基本的な定義から、その内訳、計算方法までを具体例を交えて解説します。

また、よく混同される直接工事費との明確な違いや、工事費全体の構造における間接工事費の位置付けを理解することで、正確な見積作成や利益管理に役立つ知識を提供します。

監修:プラスバイプラス編集部

建設業向けCADや原価管理システムの開発・提供を通じて、現場の業務効率化を支援しています。 日々の業務の中で出会うお客様の声をもとに、図面作成・申請業務・積算・見積り・原価管理などに 関する実務知識を蓄積し、正確で実践的な情報発信を行っています。

コンテンツ

間接工事費とは?まずは結論をシンプルに理解

間接工事費とは、工事を円滑に進めるための支援的な費用のことです。工事現場の運営や会社の維持に必要な経費であり、工事原価の一部を構成します。

この費用には、現場監督の人件費、事務所の賃料、保険料などが含まれます。

直接的な作業内容には関わらないものの、工事を完成させるためには不可欠なコストであり、「間接費」や「共通費」とも呼ばれます。

間接工事費の定義

間接工事費は、特定の工事目的物(建物など)の完成に直接は使用されないものの、工事全体を遂行するために必要となる諸経費を指します。直接工事費が資材や職人の労務費といった「モノ」に直接かかる費用であるのに対し、間接工事費は現場の運営や企業の維持活動を支えるための費用です。

これらを正確に計上することが、適正な工事価格を算出する上で重要になります。

なぜ「間接」という考え方があるのか

工事原価を正確に把握し、適正な利益を確保するために「間接」という考え方が存在します。一つの工事には、材料費のように直接的に製品と結びつけられる費用だけでなく、複数の工事や企業活動全体にまたがって発生する費用も多く存在します。

これらの費用を「間接工事費」として区分し管理することで、個別の工事にいくら費用がかかっているかを明確にできます。

これにより、どんぶり勘定を防ぎ、より精度の高い見積もりや原価管理が実現可能となります。

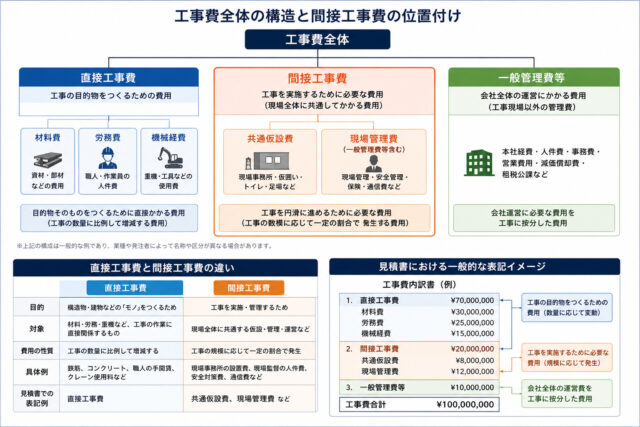

工事費全体の構造|間接工事費はどこに位置するのか

工事全体の費用(工事価格)は、大きく分けて「工事原価」と「一般管理費」で構成されます。間接工事費は、このうち「工事原価」に含まれる経費項目です。

さらに工事原価は、工事対象物に直接かかる「直接工事費」と、それを支える「間接工事費」に分類されます。

この構造を理解することで、見積書に記載された各費用項目の意味や役割を正しく把握できます。

工事費の全体構成

工事費は、実際に工事にかかる「純工事費」と、企業の経営を維持するための「一般管理費」などを足し合わせて算出されます。純工事費は、資材費や職人の人件費である「直接工事費」と、工事を間接的に支える「間接工事費」から成り立っています。

間接工事費はさらに、複数の工事に共通する「共通仮設費」(例:足場、仮設電気・水道など)と、その現場の運営に必要な「現場管理費」に分けられます。

このほか、資材の運搬費や産業廃棄物の処分費なども含まれる場合があります。

まずは工事費全体の構造を図で確認してみましょう

工事費の全体構成

間接工事費が必要な理由

工事を完成させるためには、資材や現場で作業する職人の労務費だけでなく、現場を管理する人材やそれを支える本社機能が不可欠だからです。例えば、現場監督の給与や社会保険料などの法定福利費、現場事務所の光熱費、従業員の交通費などがなければ、工事を安全かつ計画通りに進めることはできません。

これらの費用を間接工事費として適切に計上しなければ、企業の利益を圧迫し、健全な経営が困難になります。

見積書の中での表現例

見積書において、間接工事費は個別の項目で詳細に記載されるよりも、「共通仮設費」「現場管理費」「一般管理費」「諸経費」といった形でまとめて計上されるのが一般的です。これは、内訳が多岐にわたるため、見積書をシンプルにする目的があります。

ただし、発注者から詳細な内訳を求められるケースもあるため、算出根拠は明確にしておく必要があります。

特に一般管理費は、本社の維持経費などを含むため、現場の経費とは区別して管理されます。

間接工事費に含まれるもの一覧

間接工事費は、主に「共通仮設費」と「現場管理費」の2つに大別されます。これらの内訳を正しく理解し、漏れなく費用を拾い上げて計算することが、正確な見積もりの第一歩です。公共工事などでは、国土交通省が定める積算基準に基づいて算出されますが、民間工事でもこの基準を参考にすることが多く、各費用の内容を把握しておくことは実務において非常に重要です。共通仮設費とは

共通仮設費とは、工事が完了すれば撤去される仮設物や、工事施工に共通して必要となる費用のことです。具体的には、工事用の足場、養生シート、仮設の電気・水道設備、現場事務所、仮設トイレなどが該当します。

また、工事車両の誘導にかかる交通整理員の費用や、工事現場の清掃・後片付け費用、近隣への補償費なども含まれます。

国土交通省の「公共建築工事共通費積算基準」は、特に公共工事の積算において、これらの費用を算出する際の基準として用いられるものです。

現場管理費とは

現場管理費は、工事現場を管理・運営するために必要な経費全般を指します。主な内容として、現場監督や現場事務員などの給料・手当、法定福利費、現場事務所の通信費や消耗品費、工事関係車両の費用、損害保険料などが挙げられます。

公共の土木工事などでは、工事原価に対する一定の比率を用いて算出されることが一般的です。

この比率は工事の規模や種類によって変動し、適正な現場運営を支えるための重要なコストとなります。

その他に含まれる費用(安全管理費・運搬費など)

間接工事費には、共通仮設費や現場管理費の他に、分類が多岐にわたる費用も含まれます。例えば、労働災害を防止するための安全設備の設置や安全教育にかかる「安全管理費」、建設機械や資材を現場へ搬入・搬出するための「運搬費」、工事前の地盤調査や測量にかかる「調査費」、官公庁への申請手続きに必要な「許認可費用」などです。

これらの費用は工事の性質に応じて発生し、見積もりの際には計上漏れがないよう注意が必要です。

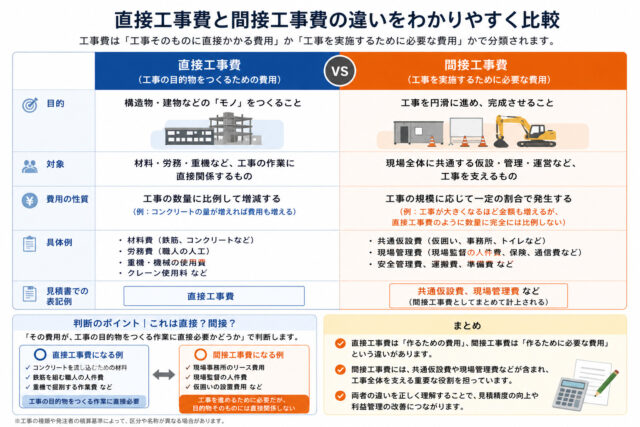

直接工事費との違いをわかりやすく比較

建設業において工事原価を正確に把握するためには、直接工事費と間接工事費の違いを明確に区別することが不可欠です。この二つの費用は、工事に対する関わり方が根本的に異なります。

直接工事費が建築物そのものを形成する費用であるのに対し、間接工事費は工事全体を円滑に進めるための周辺的な費用であり、両者を正しく仕分けることが利益管理の基礎となります。

直接工事費とは何か

直接工事費とは、工事の対象となる建物や構造物を建設するために直接必要となる費用のことです。主に、資材の購入費用である「材料費」、職人や作業員の賃金である「労務費」、そして特定の工事にのみ使用される機械のレンタル料や特許使用料などの「直接経費」の3つで構成されます。

つまり、その費用がなければ工事対象物が完成しない、直接的なコストが直接工事費に分類されます。

間接工事費との違い

直接工事費と間接工事費の最大の違いは、「工事の対象物に直接紐づけられるかどうか」です。直接工事費は、どの材料がどの部分に使われたか、どの職人がどの作業をしたか、といったように対象物と一対一で対応付けができます。

一方、間接工事費は現場事務所の家賃や現場監督の人件費のように、複数の作業や工事全体に共通して発生するため、特定の工事部分に直接割り振ることが困難な費用です。

直接工事費と間接工事費の違いは、言葉だけでは分かりにくいため、図で整理してみましょう。

直接工事費との違いの比較図

迷いやすい費用の判断基準

費用の分類で迷った際は、「その費用が特定の工事目的物を作るためだけに発生したか」を基準に判断します。例えば、ある工事専用の特殊な足場をレンタルした場合、その費用は直接経費(直接工事費)と見なせます。

しかし、現場全体で汎用的に使用する足場であれば、共通仮設費(間接工事費)となるのが一般的です。

同様に、現場で使用する水道光熱費も、特定の作業にのみ使用量を計測できる場合は直接経費、現場全体で共用する場合は間接工事費として扱います。

間接工事費を理解することで何が変わるのか

間接工事費を正しく理解し管理することは、単に会計処理が正確になるだけでなく、事業運営そのものに良い影響を与えます。特に、目に見えにくいコストを可視化することで、見積の精度が向上し、予期せぬ赤字を防ぐことができます。

これは、建設業における安定した利益確保と、健全な経営基盤の構築に直結する重要な要素です。

見積精度が上がる

間接工事費は、材料費のように目に見えにくいため、見積もり時に計上漏れが発生しやすい費用です。共通仮設費や現場管理費の内訳を正確に把握し、過去のデータや基準に基づいて適切に算出することで、どんぶり勘定ではない、根拠のある見積書を作成できます。

これにより、実行予算と実績の乖離が少なくなり、工事着工後の追加請求や、最終的な赤字リスクを大幅に低減させることが可能です。

利益管理がしやすくなる

間接工事費を含めた工事原価を正確に把握できると、個別の工事における粗利益の予測精度が向上します。これにより、どの工事がどれだけの利益を生んでいるかが明確になり、不採算案件の早期発見や経営判断に役立てられます。

また、費用の中には消費税の課税仕入れの対象となるものと、給与のように対象外となるものが混在しています。

これらを適切に管理することで、税務上の処理も正確に行えるようになります。

原価の見える化につながる

間接工事費を適切に仕訳し管理することは、工事原価全体の「見える化」に直結します。会計上、進行中の工事にかかった費用は「未成工事支出金」という資産科目で処理されますが、その内訳が明確になることで、原価管理の精度が高まります。

各現場でどのような費用が、どれくらい発生しているかをリアルタイムで把握できれば、コスト削減のポイントを発見しやすくなり、より戦略的な経営判断が可能となります。

間接工事費の管理を「仕組み」でラクにするという選択

間接工事費は、現場管理費や共通仮設費など項目が多く、Excel管理では「なんとなく」で処理されがちです。その結果、計上漏れや原価のズレに気づけず、利益が見えにくくなるケースも少なくありません。こうした課題を解決するには、見積・原価・現場情報を一元管理できる仕組みを取り入れることが有効です。

「要 ~KANAME~」なら、間接工事費を含めた工事全体のコストを見える化し、より精度の高い見積と利益管理を実現できます。

まずは詳細をチェックしてみてください。

「要 ~KANAME~」の詳細を見てみる

まとめ

間接工事費は、工事現場の運営を支えるために不可欠な費用です。直接工事費が建物を造るための直接的なコストであるのに対し、間接工事費は工事を円滑かつ安全に進めるための縁の下の力持ちと言えます。この費用の内訳である共通仮設費、現場管理費、その他間接費を正しく理解し、漏れなく見積もりに計上することが、適正な利益を確保し、建設業の健全な経営を行う上での基礎となります。

間接工事費でよくある疑問

Q1. 間接工事費と一般管理費の違いは何ですか?

A. 間接工事費は工事現場の運営に必要な費用(現場管理費・共通仮設費など)を指し、工事原価に含まれます。一方、一般管理費は本社の運営費や営業費など、会社全体の維持にかかる費用であり、工事原価とは別に扱われます。Q2. 間接工事費はどのように計算すればよいですか?

A. 間接工事費は、工事ごとに個別に積み上げる方法と、直接工事費に対して一定の比率を掛けて算出する方法があります。公共工事では積算基準に基づいた率計算が一般的で、民間工事でも過去実績をもとに算出されるケースが多いです。Q3. 間接工事費は値引きしても問題ありませんか?

A. 安易な値引きはおすすめできません。間接工事費は現場管理や安全確保に必要な費用のため、削減しすぎると品質低下やトラブルの原因になります。値引きする場合は、どの費用を削減できるかを明確にした上で慎重に判断する必要があります。Q4. どこまでが間接工事費に含まれるのか判断に迷います

A. 判断に迷う場合は「その費用が工事目的物をつくる作業に直接必要かどうか」で考えます。直接必要であれば直接工事費、現場全体を支える費用であれば間接工事費として整理すると判断しやすくなります。Q5. 間接工事費を計上しないとどうなりますか?

A. 間接工事費を計上しないと、見積金額が実態よりも低くなり、工事完了後に赤字になるリスクが高まります。特に現場管理費や仮設費の計上漏れは利益を圧迫する原因となるため、必ず見積もりに含めることが重要です。