- 2026年01月08日

建設業を黒字化する方法とは?利益が残らない原因と改善の考え方を解説

建設業に関する知識

建設業界、特に電気・空調・水道などの設備業やリフォーム業を営む中小企業において、経営者の多くが抱える共通の悩みがあります。それは「売上は順調に上がっているはずなのに、なぜか手元に現金が残らない」「決算書の上では利益が出ているのに、常に資金繰りに追われている」という現状です。

特に先代から事業を引き継いだ二代目社長や、現場から叩き上げで独立した若手経営者にとって、どんぶり勘定から脱却し、安定した黒字経営の仕組みを構築することは最優先の課題と言えます。

この記事では、建設業で黒字化が難しいとされる根本的な理由や、赤字に転落しやすい会社が陥っている共通の課題、そして着実に利益を積み上げるための具体的な改善策を解説します。あわせて、現場ごとの損益を視える化し、強い経営基盤を築くための原価管理システムもご紹介します。

コンテンツ

建設業で黒字化が難しい理由

建設業は他の製造業やサービス業と比較しても、利益構造の把握が極めて難しい業界です。なぜ多くの企業が黒字化の壁にぶつかるのか、以下のように4つのその構造的な要因があります。工事ごとの採算が見えていない

建設業の利益を左右するのは、売上高そのものよりも「適切な原価管理」です。多くの建設会社では、全社的な試算表は毎月確認していても、「どの現場でいくら儲かり、どの現場で損失が出たか」という個別の工事原価がブラックボックス化しています。特に昨今の世界情勢による材料費の高騰や、深刻な人手不足に伴う外注費・労務費の上昇は、当初の計画を狂わせます。直接原価(材料費・外注費・労務費)だけでなく、現場管理費や安全管理費といった間接原価が現場ごとにどれだけ費やされたかをリアルタイムで把握できていないため、気づかないうちに利益が削り取られてしまうのです。

現場ごとの詳細な採算管理こそが、黒字化への第一歩となります。

赤字工事に気づくのが遅れる

建設業の大きな特徴として、受注から着工、そして完工・入金までのスパンが非常に長いことが挙げられます。大規模な工事になれば1年以上に及ぶことも珍しくありません。この長い期間の中で、進捗状況に応じた原価の推移を追い切れていない会社が非常に多いのが実情です。結果として、「工事がすべて終わって決算を締めてみたら、実は大赤字だった」という事態が頻発します。工事の途中で資材が不足して追加発注したり、工期の遅れを取り戻すために急遽応援の職人を手配したりしても、その費用がリアルタイムで損益に反映されない仕組みでは、手遅れになるまで赤字に気づくことができません。

赤字の兆候を早期に発見し、対策を打つスピード感が欠如していることが黒字化を妨げる大きな要因です。

利益構造を把握できていない

建設業の利益は「売上高 - 原価 = 粗利(売上総利益)」で決まりますが、この原価率はわずか1%変動するだけで、利益が数百万円、数千万円単位で動くほどの影響力を持ちます。しかし、自社の利益が「直接原価」によるものなのか、それとも本社の家賃や事務人件費といった「固定費」が圧迫しているのかを正確に切り分けられている経営者は意外と多くありません。

例えば、売上規模に対して本社スタッフが多すぎたり、車両維持費や機材のリース代といった固定費が高止まりしていたりする場合、現場がどれだけ汗を流して粗利を稼いでも、会社全体の利益は残りません。

自社のコスト構造を「変動費(売上連動)」と「固定費(非連動)」に明確に分類し、どのレバーを動かせば利益が最大化するのかを把握していないことが、経営を不安定にさせています。

経営判断が感覚頼りになる

「これくらいの現場なら、だいたいこれくらいの利益は出るだろう」「あの担当者ならうまくやってくれるはずだ」といった、長年の経験や勘に基づいた「感覚経営」も黒字化を阻む壁となります。経験値は重要ですが、それだけに頼った判断では、材料価格の急騰や予期せぬトラブルといった外部環境の変化に対応できません。データに基づかない主観的な経営判断は、時に大きな見積りミスや、採算の合わない無理な受注を招きます。特に二代目社長や若手経営者の場合、ベテラン社員や職人に対して明確な数字の根拠なしに指示を出すことは困難です。客観的な数値データという裏付けがないまま進められるプロジェクトは、常に潜在的な赤字リスクを抱えていると言わざるを得ません。

黒字・赤字を分けるポイント

同じ業種・規模であっても、確実に利益を残す「黒字会社」と、資金繰りに苦しむ「赤字会社」には決定的な違いが存在します。その分かれ道となる4つのポイントを解説します。見積り段階での精度

利益の8割は着工前に決まると言っても過言ではありません。黒字化を実現している企業は、見積り作成の段階で極めて高い精度の原価積算を行っています。過去の類似工事の実績データを参照し、最新の材料単価や適切な歩掛(作業効率)を反映させているため、受注した時点で確実な利益が見込めるのです。一方で、赤字になりやすい会社は、見積り作成において「前回の見積りをそのまま流用する」「現場を精査せずに概算で算出する」といった安易な手法をとっています。

また、追加工事や仕様変更が発生した際に、その費用を見積りに反映し忘れたり、請求漏れを起こしたりすることも粗利率を著しく低下させる要因です。正確な実行予算を組めるかどうかが、黒字・赤字の最初の分岐点となります。

工事中の原価管理

工事が始まった後、計画通りに事が進む現場は稀です。黒字経営を継続している会社は、工事進行中も常に「予定原価」と「実際原価」を対比させて管理しています。材料の投入量や外注先からの請求が予算内に収まっているか、あるいは現場の職人が予定通りの人工で動けているかを厳しくチェックします。これに対し、赤字に陥る会社は、工事中の原価進捗が「管理者の頭の中」だけにあり、客観的な数値として把握されていません。トラブルが発生してから「いくら追加費用がかかったか」を計算するようでは、すでに利益は失われています。工事の進捗に合わせて、材料費、外注費、労務費などの各要素をKPI(重要業績評価指標)として管理し、計画との差異をリアルタイムで監視する仕組みが不可欠です。

損益の途中確認

「工事が終わるまで損益がわからない」という状況を脱し、工事の途中で損益を確定させる「日次・週次決算」の考え方を取り入れているかどうかも重要なポイントです。黒字化に成功している企業は、少なくとも週次単位で現場ごとの粗利率を確認しています。目標とする粗利率(例えば20%以上)を下回る兆候があれば、即座に現場監督と会議を持ち、工法の見直しやコスト削減策を講じます。早期に赤字の兆候を発見できれば、まだリカバーのチャンスはあります。しかし、月次の試算表が完成するのを待ってから対策を考えていたのでは、すでに工事は終盤に差し掛かっており、打ち手が残されていません。損益を「事後確認」するのではなく「リアルタイム監視」する姿勢が、安定した黒字を生み出します。

工事後の振り返り

工事完工後に、当初の実行予算と最終的な実績の差異(予実差異)をどれだけ詳細に分析しているでしょうか。黒字会社はこの「振り返り」を次の案件への投資と考えています。なぜ予算を超過したのか、逆にどこで利益を上乗せできたのか、その原因を現場担当者とともに徹底的に洗い出します。この分析結果がナレッジとして蓄積されることで、次回の見積り作成の精度がさらに向上し、会社全体の利益体質が強化されます。振り返りを行わず、ただ「終わったこと」として処理してしまう会社には、失敗の経験が活かされず、同じような見積りミスや管理不足による赤字が繰り返されることになります。

黒字化できない会社に多い課題

黒字化が達成できない、あるいは利益が安定しない建設会社には、組織的な体質としての共通課題が存在します。どんぶり勘定が常態化

最も根深い課題は、いわゆる「どんぶり勘定」です。通帳の残高さえ見ていれば安心だという経営感覚は、建設業においては非常に危険です。建設業は「商品・サービスを納品してから代金を回収するまでの期間」が極めて長く、その間も人件費や資機材費の支払いが先行します。このタイムラグにより、帳簿上は大きな売上が立ち利益が出ている「黒字」の状態であっても、手元の現金(キャッシュ)が枯渇してしまう「黒字倒産」のリスクが常に付きまといます。現場ごとの入出金スケジュールを把握せず、全体の流れだけで判断していると、ある日突然、外注費の支払いや給与の支払いができなくなるという経営危機に直面しかねません。

数字が社内で共有されない

利益や原価に関する情報が、経営者や一部の経理担当者の間だけで完結しており、現場の担当者まで共有されていないケースも多く見られます。現場の職人や監督にとって、自分の担当する工事が「会社にどれだけの利益をもたらすべきなのか」が明確になっていなければ、コスト意識は芽生えません。「売上目標」だけが独り歩きし、現場レベルでの「粗利目標」が共有されていない組織では、無理な値引き交渉に応じたり、無駄な材料発注を繰り返したりといった、利益を毀損する行動が抑制されません。全社員が同じ指標(KPI)を見つめ、数字に基づいたコミュニケーションをとる文化がないことが、黒字化を阻害しています。

原価管理が担当者任せ

原価管理の手法が統一されておらず、各現場担当者のやり方に依存している、いわゆる「属人化」も大きな課題です。ベテラン担当者は自分のノートや独自のエクセルで管理しているが、若手はやり方がわからず放置している、といった状態では会社全体の状況把握は不可能です。担当者が急な病気や退職で不在になった際、その現場の支払い状況や未請求案件が誰にもわからなくなり、大きな損失を招くリスクがあります。また、人によって原価の付け方や集計のタイミングがバラバラでは、経営者が正しい判断を下すための材料が得られません。誰が担当しても同じ精度で管理ができる「標準化」がなされていないことが、経営のリスクを増大させています。

改善が仕組み化されていない

「たまたま利益が出た」「たまたま損失が出た」という、結果論の経営に終始している点も課題です。黒字化を継続するためには、一度成功したパターンを再現し、失敗を繰り返さないための「仕組み」が必要です。しかし、日々の業務に追われるなかで、PDCAサイクル(計画・実行・評価・改善)を回すための体制が整っていない会社が少なくありません。例えば、エクセルでの管理には入力ミスや情報の更新遅れがつきものであり、リアルタイムでの共有には限界があります。こうした「不便さ」を放置したまま、個人の努力だけで黒字化を目指そうとしても限界があります。

最新のITツールやシステムを導入し、自動的にデータが集計され、異常値がアラートとして上がるような「仕組み」への投資を怠っていることが、成長の足を引っ張っています。

建設業が黒字化するための考え方

安定した黒字経営へ転換するためには、これまでの習慣を打破し、新しい経営哲学を取り入れる必要があります。現場別損益を常に把握する

黒字化への最短ルートは、会社全体の数字ではなく、「現場一つひとつの損益」を分解して把握することです。全てのプロジェクトに対して個別の損益計算書を作成するイメージで、売上・直接原価・現場利益を明確にします。これにより、どの現場が利益の源泉となっているのか、逆にどの現場が利益を食い潰しているのかが一目瞭然になります。利益率の低い現場を特定できれば、その原因が「見積り段階のミス」なのか「現場管理の不備」なのかを分析でき、具体的な対策を打つことが可能になります。現場別損益の把握は、経営の解像度を劇的に高めます。

数字を基に判断する文化をつくる

経営者の「直感」を「データ」で補完し、意思決定の精度を高める文化を醸成しましょう。具体的には、現場監督や職人との打ち合わせにおいて、「頑張っている」「忙しい」といった抽象的な言葉ではなく、「現在の粗利率は〇%で、予算に対して〇円の乖離がある」といった具体的な数値を共通言語にします。目標とする粗利率(例えば20〜25%)を明確に設定し、それを達成するためのアクションプランを数字ベースで議論するようにします。数字は嘘をつきません。客観的なデータを基に現状を直視し、迅速に判断を下す姿勢を社内全体に浸透させることが、黒字化への近道です。

再現性のある管理体制を整える

ベテラン社員に頼らなくても、一定の品質で原価管理が行える「再現性」のある体制を構築しましょう。これには、属人的になりがちなエクセル管理から卒業し、情報の入力・集計・共有を一元化できるITシステムの導入が不可欠です。システムを導入することで、誰が入力しても同じ形式でデータが蓄積され、経営者はいつでも最新の状況を確認できるようになります。また、過去のデータが資産として蓄積されるため、経験の浅い若手社員であっても、過去の成功事例に基づいた精度の高い見積り作成が可能になります。個人の能力を組織の力に変える仕組みこそが、安定した経営を支えます。

黒字工事の要因を蓄積する

利益が出た工事を「運が良かった」で終わらせず、その成功要因を徹底的に言語化・データ化しましょう。「この協力会社との連携がスムーズだった」「この資材の調達ルートを変えたことでコストが下がった」「追加工事の提案を適切なタイミングで行った」などの知見を蓄積します。これらの成功要因を社内で共有し、次の工事の標準プロセスに組み込んでいくことで、会社全体の「勝率」を上げていくことができます。赤字を減らすだけでなく、黒字の幅を最大化するためのナレッジマネジメントを行うことが、長期的な競争優位性を生み出します。

属人的な管理が黒字化を妨げる理由

多くの建設現場で今なお行われている「個人に依存した管理」は、経営を揺るがす大きなリスク要因です。担当者不在で管理が止まる

管理が特定の個人(現場監督や特定の経理担当者)の頭の中や、個人のエクセルファイルにのみ存在している場合、その担当者が不在になった瞬間に経営判断がストップします。急な病欠や退職、あるいは休暇の際に、「今どの業者にいくら支払うべきか」「未請求の追加工事はどれか」といった情報が不明確になり、支払遅延や請求漏れが発生します。これは会社の信用を失墜させるだけでなく、直接的なキャッシュの流出を招きます。引き継ぎが難しい

工事の途中で担当者が交代する際、属人的な管理では情報の引き継ぎに多大なコストがかかります。独自のルールで書かれたメモやエクセルを解読するのは至難の業であり、重要な合意事項や未精算の原価が漏れてしまうリスクが非常に高いです。情報の不連続性は現場の混乱を招き、工期の遅延や余計な外注費の発生といった「目に見えない損失」を増幅させます。判断スピードが落ちる

経営者が「今の会社全体の利益見込みはどうなっているか?」と問いかけた際、属人的な管理体制では、各担当者からデータを集め、集計し直すまでに数日から数週間の時間を要します。これでは、急速に変化する市場環境や、現場での急なトラブルに対応できません。データがリアルタイムで共有されていないことは、判断の遅れを招き、結果として損失を拡大させる要因となります。経営リスクが高まる

属人的な管理は、人的ミスの発見を遅らせるだけでなく、不正のリスクも孕みます。二重支払い、原価の付け替え、請求の放置などのミスが、第三者の目によるチェック機能がないために長期間放置されることがあります。また、各現場の原価がブラックボックス化していると、大きな損失が出るまで経営陣が気づくことができず、気づいた時には手遅れ(倒産リスク)という最悪の事態を招きかねません。

黒字経営を支える原価管理の仕組み

建設業が「どんぶり勘定」を卒業し、持続可能な黒字経営を実現するための「武器」について解説します。現場別に利益状況を把握

原価管理の仕組みを導入する最大の目的は、全ての現場の損益をリアルタイムで「見える化」することです。各案件の売上、実行予算、実際にかかった材料費や外注費を紐付けて管理することで、どの現場が今現在どれだけの粗利を生んでいるのかを瞬時に把握できます。これにより、赤字の兆候がある現場を早期に発見し、追加費用の抑制や工程の見直しといった具体的な改善アクションを迅速に起こすことが可能になります。

黒字化の再現性を高める

統一された管理システムを活用することで、会社全体で業務の「標準化」が進みます。誰が担当しても同じフローで見積り作成、発注、支払管理が行われるため、管理の質が一定に保たれます。また、過去の正確な実績データを参照しながら新しい見積りを組むことができるため、ベテランのノウハウがシステムを通じて若手に継承され、会社全体の利益を出す能力(再現性)が飛躍的に向上します。

安定した経営基盤を構築

正確な予実管理と資金繰りの把握ができるようになると、経営に「心の余裕」が生まれます。数ヶ月先の入金と支払の予定が明確になることで、資金ショートのリスクを未然に回避でき、金融機関からの信頼も高まります。安定したキャッシュフローは、積極的な設備投資や人材採用を可能にし、さらなる成長へと向かうための強固な経営基盤となります。

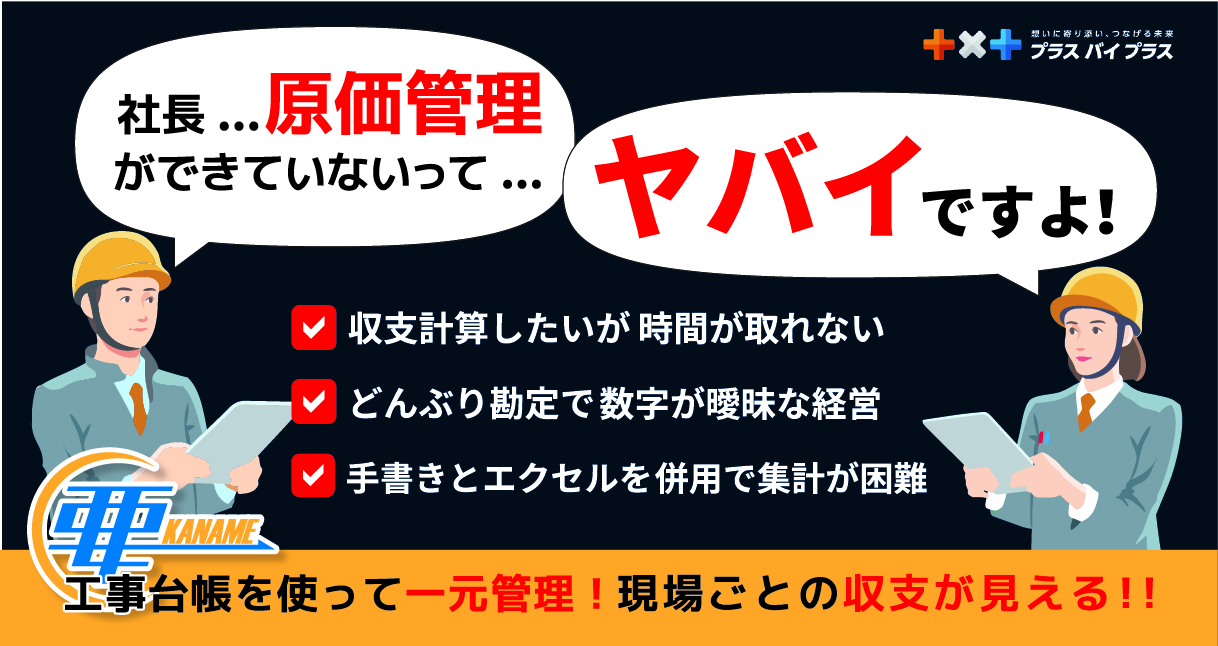

「要 〜KANAME〜」で損益を視える化

こうした黒字化への「仕組み」を誰でも簡単に、かつ強力に実現するのが、建設業に特化した原価管理システム「要 〜KANAME〜」です。「要 〜KANAME〜」は、単なる計算ソフトではありません。現場の損益を圧倒的に「視える化」し、経営を黒字化へと導く羅針盤です。

現場別の粗利をリアルタイム表示:

発注・支払のデータを入力するだけで、工事途中でも最新の粗利状況を自動算出。経営者はいつでも、どのデバイスからでも各現場の健康状態を確認できます。

「どんぶり勘定」からの完全脱却:

売掛・買掛の管理を一元化し、将来の資金繰りを可視化。黒字倒産の不安を払拭し、攻めの経営をサポートします。

「売上はあるのに利益が残らない」という悩みは、「要 〜KANAME〜」によって解決できます。

現場の数字を透明にし、組織全体で利益を追求する体制を今こそ整えましょう。

建設業の黒字化の方法についてよくある質問

Q1:決算書は黒字なのに現金が足りない理由は何ですか?

A:建設業特有の「入金サイクル」に原因があります。工事の完成・引き渡し後に代金が回収される一方で、材料費や外注費の支払いは先行して発生します。現場が増えるほど先行する支払いも増え、帳簿上の利益はあるのに手元の現金がなくなる「黒字倒産」のリスクが高まるのです。これを防ぐには、正確な資金繰り表の作成と入金スケジュールの把握が不可欠です。

Q2:現場監督や職人のコスト意識を高めるにはどうすればいいですか?

A:まずは現場ごとの利益目標(粗利率)を明確にし、それを現場担当者と共有することから始めましょう。システムを使って「自分たちの行動がどう数字(利益)に変わるか」を視える化することで、自発的な工夫が生まれます。数字をオープンにすることが意識改革の第一歩です。

Q3:エクセルでの管理にはどんな限界がありますか?

A:エクセルは自由度が高い反面、複数人での同時編集に向かず、手入力によるミスやデータの破損が頻発します。また、情報の共有がリアルタイムで行えず、経営者が状況を把握するのに時間がかかります。属人化しやすく、担当者の退職等で管理が崩壊するリスクも高いのが限界です。

Q4:見積り作成の精度を上げる最も確実な方法は何ですか?

A:過去の同種工事の「実際にかかった原価データ」を参考にすることです。当初の予定と実績の差異を分析し、自社の「本当の原価」を知ることで、実態に即した見積り作成が可能になります。これを組織的に行うには、過去実績を蓄積・検索できるシステムの活用が有効です。

Q5:ITシステムの導入は、パソコンが苦手な高齢の職人でも大丈夫ですか?

A:「要 〜KANAME〜」のようなシステムは、建設現場の声を反映して設計されているため、直感的な操作が可能です。手書きやエクセルよりも入力の手間が減るメリットを実感できれば、スムーズに定着します。導入後の研修やサポート体制も整っており、ITに不慣れな方でも安心して始められます。